Отчет, показывающий среднесписочную численность сотрудников предприятия, можно назвать не основным в 2019 году, но очень важным, так как данные, предоставленные в нем, окажут влияние как на всю остальную отчетность, так и на расчет налоговых сумм к уплате. Доказательство права на определенную систему налогообложения также лежит на этом документе.

Бланк отчета о среднесписочной численности по форме КНД-1110018 можно скачать по .

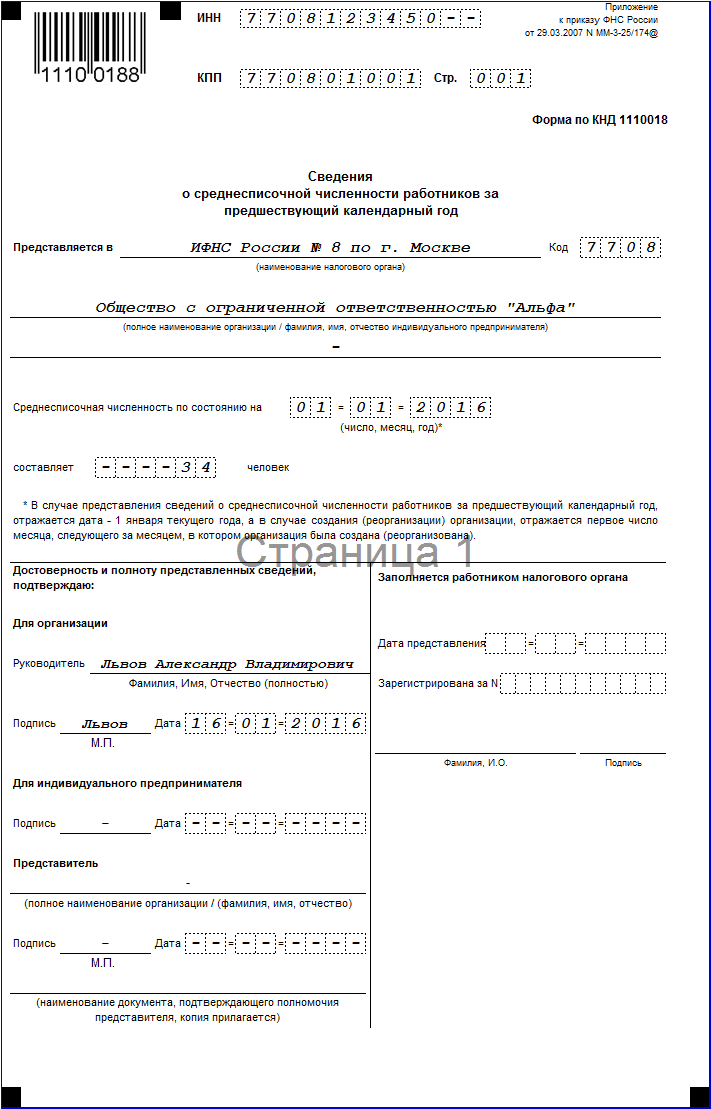

Образец заполнения для сдачи в налоговую можно увидеть на данном изображении:

Данный документ сдают в виде бланка (КНД 1110018), в котором указывают точные данные о самом предприятии, а также результаты расчетов средней численности рабочих за исследуемый год.

Сами расчеты проводятся согласно требованиям, установленным Росстатом, а также Налоговым Кодексом. То есть в законном порядке данный показатель рассчитывают на основании среднесписочной численности сотрудников данного предприятия за каждый месяц года. Причем месячный показатель содержит в себе данные по численности сотрудников, занятых неполный и полный рабочий день.

Отчетность КНД 1110018 «Сведения о среднесписочной численности работников» должна подаваться в налоговые органы в электронном виде, если показатель численности равен 100 или превышает это значение. В противном случае организации и ИП имеют право сдать форму в бумажном виде.

Стоит отметить, что отчет о среднесписочной численности за прошедший год подают до 20 января наступившего года.

Надлежит сдавать указанный выше отчет тем ИП, которые имеют работников, а также всем юридическим лицам.

Бланк для заполнения предоставляется как официальными, так и неофициальными ресурсами, важно просто соблюсти временную актуальность формы.

Особенности заполнения

Форма по КНД 1110018 о среднесписочной численности работников должна заполняться исключительно черного цвета пастой. Заполнять бланк стоит разборчиво, заглавными печатными буквами, без исправлений, ошибок, затираний. Идеальным вариантом заполнения является компьютерное, стандартным для документов шрифтом 18 размера.

Показатель численности всегда заполняется целым числом. Если после расчетов вы получили значение дробное, то его необходимо округлить согласно математическим правилам – если после запятой 5, то к значению до запятой добавляется единица, если меньше 5, то значение до запятой оставляем без изменений. Стоит знать, что округляется только итоговое годовое значение, округлять данные по сотрудникам или месячные данные нельзя.

Еще одна особенность отчета в налоговую о среднесписочной численности —это то, что дата указывается 1.01 нового года, несмотря на реальную дату его составления. Предпринимателю ведь необходимо отобразить состояние по сотрудникам именно на 1 января.

Также ответственному лицу стоит быть внимательным и не заполнить случайно графы, предназначаемые для заполнения проверяющим лицом.

Расчет среднесписочной численности смотрите в подробном видео:

Другие вносимые сведения

Отчет о среднесписочной численности работников в 2019 имеет и другие сведения про объект предпринимательской деятельности, которые необходимо правильно указать:

- Код налогового органа. Используйте код, присвоенный налоговому органу по месту регистрации организации или по месту прописки ИП, то есть тот, куда будете подавать отчетность.

- ИНН. Этот код присваивается объекту предпринимательской деятельности при регистрации в налоговой. Вносить его необходимо слева направо. В некоторых случаях вносимый ИНН имеет меньшее количество цифр, чем количество предназначенных для них ячеек, тогда в начале вместо недостающих цифр ставят нули.

- КПП. Данная графа важна только организациям. Для ИП таких данных не предусмотрено.

- Названия. Указывая название налогового органа, заполняющий имеет полное право использовать аббревиатуру, но в отношении названия организации – никогда. Оно должно быть вписано так, как написано в уставных документах.

- Предприниматель в указанном выше поле пишет свои ФИО, никаких сокращений здесь быть не может. В том случае, если подачу документа будет осуществлять его доверенное лицо, необходимо вписать ФИО и документ, подтверждающий личность.

Ответственность

Отчет по среднесписочной численности за 2017 год обязательно надо предоставить в определенный срок (20 января). Это стоит учитывать, если вы собираетесь отправлять документ почтой.

За нарушением указанного выше срока обязательно последует наложение штрафа. Причем если для ИП это относительно небольшая сумма в 200 рублей, то для организации штраф может быть увеличен, и к 200 рублям могут добавить 300-500 рублей штрафа на ответственное лицо или руководителя объекта.

Итак, бланк формы среднесписочной численности 2017 включает не только сами сведения по численности в виде целого числа, но и другие информационные данные про объект отчетности, внося которые, необходимо соблюдать определенный порядок и правила.

Показатель среднесписочной численности отражает информацию о количестве списочного состава организации за определенный период. Данная величина применяется для налогового и статистического учетов. В настоящей статье рассматривается вопрос о том, в каких случаях среднесписочная численность работников равна нулю, а также приводится образец сведений о среднесписочной численности работников нулевой.

В каких случаях необходимо предоставить сведения о среднесписочной численности

Сведения о среднесписочной численности персонала за год как самостоятельная форма отчетности подаются в налоговый орган ежегодно, не позднее 20 января текущего года. Данное требование, установленное в соответствии с п. 3 ст. 80 Налогового кодекса РФ , действует как в отношении организаций, так и в отношении индивидуальных предпринимателей. Помимо этого, показатель СЧР рассчитывается в следующих случаях:

- при заполнении одноименного поля формы РСВ-1 ПФР;

- при заполнении поля «численность работников» формы 4-ФСС;

- при расчете суммы налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения (п. 2 ст. 288 НК РФ );

- при подаче в налоговый орган деклараций в электронном виде (п. 3 ст. 80 НК РФ).

Среднесписочная численность работников равна нулю

Теоретически данный показатель может быть равен нулю в том случае, если у юридического лица или индивидуального предпринимателя нет сотрудников. На практике же часто возникают споры о том, насколько правомерно в этих случаях подавать сведения о среднесписочной численности работников 0 человек. Это связано с отсутствием единого понимания того, можно ли расценивать физическое лицо, выступающее в качестве индивидуального предпринимателя, как сотрудника? Аналогичный вопрос имеет место быть в отношении лица, возглавляющего предприятие без персонала. Разберем каждую их этих ситуаций отдельно и выясним, когда оформляется сведения о средней численности работников нулевая форма.

Среднесписочная численность работников ИП без работников

В настоящее время позиция законодательных органов в отношении ИП без сотрудников приобретает однозначный характер и сводится к тому, что индивидуальный предприниматель, имея право быть работодателем, не может выполнять эту функцию по отношению к себе самому. Данная точка зрения отражена в Письме Роструда от 27.02.2009 № 358-6-1 и в Письме Минфина РФ от 16.01.2015 № 03-11-11/665. Таким образом, ИП не в праве расценивать себя как штатную единицу при подаче отчетности. Это объясняется тем, что законодательство не предусматривает заключения двустороннего соглашения, коим является трудовой договор согласно ст. 56 ТК РФ , с самим собой. Соответственно, ИП не вправе назначить самому себе и выплату заработной платы. Вместе с тем Налоговый кодекс не требует, чтобы индивидуальным предпринимателем подавалась форма сведения о нулевой среднесписочной численности работников.

Нулевая среднесписочная численность ООО без работников 2019

При отсутствии сотрудников у юридического лица возможны два варианта. В первом варианте лицо, не являющееся учредителем, занимает пост генерального директора, имеет трудовой договор с компанией и получает заработную плату. В этом случае директор является единственным сотрудником предприятия, а следовательно, нулевая отчетность о количественном составе не применяется. Во втором варианте учредитель самостоятельно выполняет функции директора. На этот счет мнения разнятся. С точки зрения Федеральной службы по труду и занятости, учредитель организации не является ее сотрудником, т. к. трудовой договор не может быть подписан одним и тем же лицом со стороны работника и работодателя (Письмо Роструда от 06.03.2013 № 177-6-1). Значит, подается среднесписочная численность работников нулевая отчетность.

Однако у этого мнения есть противники, опирающиеся на то, что, с юридической точки зрения, в данном случае трудовой договор заключается не с самим собой, а между юридическим и физическим лицом.

Условия и срок подачи

В соответствии с требованием Налогового кодекса РФ, сведения о количестве сотрудников за прошлый год подают все предприятия независимо от того, работает на них персонал или нет (п. 3 ст. 80 НК РФ). Индивидуальные предприниматели сдают отчетность, только если в прошлом году принимали сотрудников на работу. В отношении и тех и других работодателей установлен срок предоставления информации в налоговый орган — не позднее 20 января текущего года. Предприятия, созданные по истечению указанного срока, не освобождаются от данной обязанности. Нулевая среднесписочная численность работников при открытии ООО отражается в отчете, который сдается «не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована)» (п. 3 ст. 80 НК РФ). Аналогичное требование действует в случае реорганизации предприятия, произошедшей после 20 января.

Форма отчета

Соответствующий бланк, имеющий название Форма КНД 1110018, утвержден Приказом ФНС РФ от 29.03.2007 № ММ-3-25/174. Документ, представленный на одной странице, достаточно прост для заполнения. Прежде всего в нем указываются данные о налогоплательщике (ИНН, КПП, наименование налогового органа, наименование организации или Ф.И.О. индивидуального предпринимателя). Далее указывается дата, на которую рассчитан показатель СЧР и, в отдельной графе, его значение в целых единицах. В нижней левой части документа проставляется дата подачи отчета в налоговый орган.

Подписывается форма руководителем организации или индивидуальным предпринимателем. В случае необходимости подпись может поставить представитель налогоплательщика при наличии соответствующей доверенности.

Среднесписочную численность за 2015 год нужно подать по форме, утвержденной приказом от 29 марта 2007 г. № ММ-3-25/174.

Среднесписочная численность, бланк 2016

Среднесписочную численность работников за 2015 год рассчитайте на 1 января 2016 года. Эту дату и укажите сведениях о среднесписочной. При этом лиц, работающих по гражданско-правовым договорам, в не включайте (письмо ФНС России от 24 февраля 2011 г. № КЕ-4-3/2964).

Вычислить среднесписочную численность работников можно, следуя Указаниям, утвержденным приказом Росстата от 28.10.2013 № 428 (далее — Указания). Чтобы определить среднесписочную численность за год, используйте формулу:

В случаях, когда фирма вела деятельность неполный год (например, была зарегистрирована летом), данный показатель нужно рассчитывать аналогично. То есть все равно сумму среднесписочной численности за все месяцы нужно разделить на 12 (п. 81.10 Указаний).

На заметку! За неподачу сведений компанию могут оштрафовать на 200 руб. (п. 1 ст. 126 НК РФ). Штраф для должностного лица — от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Если у фирмы есть входят обособленные подразделения - определять среднесписочную численность работников нужно в целом по организации (письмо от 29 декабря 2006 г. № 03-02-07/1-364).

Среднесписочная численность за 2015 год. Образец

Кому нужно подать сведения о среднесписочной численности в течение года

Вновь созданные (реорганизованные) компании должны подать сведения о среднесписочной численности не позднее 20-го числа месяца, следующего за месяцем создания (реорганизации) (абз. 3 п. 3 ст. 80 НК РФ, письмо ФНС России от 28 апреля 2010 г. № ШС-17-3/0103).

А вот впервые зарегистрированные ИП от такой обязанности освобождены. Они подают сведения о среднесписочной численности исключительно по итогам года (письмо Минфина России от 19 июля 2013 г. № 03-02-08/28369).

Любая организация/ИП в процессе деятельности сталкивается с необходимостью расчета численности. Информация может быть предоставлена внешним и внутренним пользователям в установленной законом или произвольной форме.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Суть вопроса

Численность работников бывает: списочная, средняя и среднесписочная. Для разных целей нужно определять разную численность. Общим показателем признается численность средняя – она наиболее полно охватывает все категории работников. Следом идет списочная численность, а из нее рассчитывается среднесписочная.

Причина составления

Поводов для составления справки может быть несколько. Главный — это требования налогового законодательства.

Работники ИФНС определяют, какие организации/предприниматели должны подавать отчеты в бумажном, а какие в электронном виде на основании среднесписочного показателя.

Если цифра не превышает за год 100 человек, отчитываться можно на бумажных декларациях. Поэтому все юридические лица и предприниматели должны отчитываться с 2008 года за предыдущий по календарю год о среднесписочной численности. Справка также составляется при создании, реорганизации, ликвидации, закрытии предприятия.

Средняя численность применяется для подтверждения права на УСН, расчете ЕНВД по определенным услугам, таким как – ремонт, мойка автомобилей, ветеринарные, бытовые услуги. Также для льготного подтверждения организациям, имеющим в составе работников-инвалидов.

Сведения о среднесписочной численности не относятся к декларациям, поэтому непредставление грозит организации и руководящим лицам штрафами:

- в размере 200 рублей – на юридическое лицо или предпринимателя;

- в размере 300 – 500 рублей – на должностное лицо.

Кроме того, справки о численности в произвольной форме могут понадобиться банкам, кредитным учреждениям, собственникам фирмы и другим пользователям.

Органы подачи

Среднесписочная численность в форме справки сдается всеми налогоплательщиками независимо от регистрационной формы:

- В органы ИФНС до 20 января за предыдущий год. Когда создается новое или реорганизуется старое юридическое лицо, справку следует предоставить до 20 числа месяца, следующего за месяцем создания или реорганизации. К примеру, регистрация фирмы была 18 мая, сдать справку нужно до 20 июня с отражением информации по состоянию на 01.06.

Кто подает:

- предприятия любого режима налогообложения и вида деятельности;

- индивидуальные предприниматели с работниками.

Кто не подает:

- индивидуальные предприниматели без работников – с 01.01.2014 г. (ст.80 НК РФ). За 2013 год отчитываться уже не надо.

Справка сдается по месту регистрации предпринимателя или по месту регистрации головного офиса организации.

- В ФСС и ПФР также подаются сведения о списочной численности в составе расчетов 4-фсс и РСВ-1.

- В органы статистики подаются сведения о средней численности по формам П-4, ПМ, мп-микро по необходимости.

Как составляется справка о численности работников организации? (образец)

Форма бланка о среднесписочной численности утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Для правильного заполнения разработаны рекомендации, приводимые в приложении к письму ФНС России от 26.04.2007 № ЧД-6-25/353а. Код формы КНД 11100018.

При составлении справки необходимо указать следующие данные:

- название документа;

- полное название органа ИФНС;

- полное название юридического лица или предпринимателя, делающего расчет;

- ИНН/КПП;

- численность по состоянию на нужную дату;

- дата заполнения бланка;

- расшифровка и подпись должностного лица.

Заполняется форма в двух экземплярах: один – для налогового органа, второй остается у заполнителя с отметкой и датой приема.

Подведя итог, следует отметить, что:

- среднесписочная численность подается в налоговые органы по форме с кодом КНД 11100018.

- данные о списочной численности предоставляются в ФСС и ПФР;

- информация о численности средней предоставляется в статистические органы.

Среднесписочная за период

Расчет производят на основе информации о списочной численности, учитываемой ежедневно, по среднеарифметической формуле с учетом необходимого периода – месяца, квартала или года. Сначала рассчитывается показатель за месяц, из него – квартальный и годовой.

При расчете следует руководствоваться Постановлением ФСГС № 56 от 09.10.2006 г., которое регламентирует правила отнесения категорий работников.

Для начала на основе табелей учета рабочего времени, кадровых документов необходимо рассчитать численность. В расчет берутся все сотрудники: находящиеся на работе, болеющие, отсутствующие.

В списочной численности не учитываются:

- владельцы предприятий без заработной платы;

- работники-ученики на основании договора на профессиональное обучение;

- военные;

- адвокаты;

- сотрудники, оформленные по гражданско-правовым договорам;

- лица, находящиеся за границей;

- сотрудники, направленные в другие предприятия и не получающие оплату за труд;

- сотрудники, подавшие заявление на увольнение и прекратившие работать раньше назначенной даты или не предупреждая администрацию;

- сотрудники, работающие по договорам с государственными предприятиями;

- внешние совместители.

Справка о среднесписочной численности выглядит так:

Входят в списочную численность:

- обычные сотрудники;

- командированные сотрудники при сохранении оплаты за труд, в том числе работники, командированные краткосрочно за границу;

- болеющие сотрудники;

- сотрудники с государственными полномочиями;

- прогульщики;

- сотрудники, оформленные на неполное время работы или на полставки. Время работы берется пропорционально. Исключение – категории лиц, имеющих право на сокращенное время работы в соответствии с законом: несовершеннолетние; лица, занятые в опасных условиях; кормящие мамы; инвалиды I и II группы (при расчете берутся за 1);

- принятые с испытательным сроком;

- надомники;

- лица специальных званий;

- временно работающие сотрудники других предприятий, если в прежней не сохраняется оплата за труд;

- практикующие студенты, если они оформлены по ТК;

- сотрудники в дополнительных отпусках по обучению и поступлению без оплаты труда, не берутся при определении среднесписочных данных;

- замещающие специалисты;

- сотрудники в отпуске без сохранения с согласия руководства;

- бастующие сотрудники;

- женщины в декретных отпусках либо в отпусках по усыновлению, не берутся при определении среднесписочных данных;

- сотрудники, взявшие отпуск для учебы и получающие оплату труда;

- работники в отпусках согласно ТК, в том числе увольняющиеся после отпуска;

- лица, находящиеся в отгулах;

- вахтовики;

- иностранцы;

- лица, находящиеся под следствием.

Рассчитывая информацию за месяц необходимо просуммировать ежедневные показатели, принимая во внимание, что дни выходных и праздничных берутся по последнему перед ними рабочему дню. Затем цифру делят на количество дней месяца по календарю и округляют до целого.

Информация за квартал/год рассчитывается так: суммируется информация за все месяца и делится на 3/12. Конечный итог необходимо округлить до целого, промежуточный итог за месяц в этом случае округлять не надо.

Документы, которые могут понадобиться при подсчете данных:

- приказы о приеме/увольнении;

- приказы об отпусках и переводах;

- приказы о командировках;

- личные карточки работников;

- табеля расчета рабочего времени;

- расчеты оплат труда;

- ведомости, содержащие сведения о выплатах и расчетах.

Смотрите также видео о подаче сведений о среднесписочной численности

Штатная

Штатная численность – это число сотрудников предприятия по штатному расписанию.

Этот термин используется при бизнес-планировании численности персонала в управленческих вопросах.

Может быть закреплена в уставных документах, но в основном это касается государственных учреждений, в коммерческих структурах используется редко в связи со сложностью этой процедуры.

Рассчитывается на основе трудовых норм, учитывая плановые невыходы по данным бухгалтерского учета.

Нормативы каждое предприятие разрабатывает самостоятельно.

Ш = Н х Кн,

где Ш – численность штатная,

Н – численность нормативная,

Кн – коэффициент невыхода плановый, определяемый как:

Кн = 1 + % невыходов/100

Часто нормативные данные о численности называются явочными, а штатные - списочными. Списочные данные должны совпадать с информацией из табелей, фиксирующих посещаемость на предприятии.

Правила подсчета списочных данных:

- Берутся все лица, оформленные по трудовым договорам.

- Берутся владельцы, получающие оплату за труд.

- Берутся как присутствующие, так и отсутствующие лица.

- Данные должны совпадать с данными в табелях.

Средняя

Средняя численность используется при подсчете различных коэффициентов деятельности: производительности труда, среднего уровня оплаты.

В среднюю численность также входят:

- Лица, оформленные по договорам гражданско-правового характера. Считаются как обычные сотрудники, принятые в организацию на полное время работы. Исключение составляют предприниматели.

- Совместители внешнего характера. Считаются как работники на неполном времени работы. Если получился небольшой цифровой показатель, оставляют после запятой один знак.

Средняя численность = среднесписочная численность + работники гпд + совместители внешние.

Нюансы расчёта

При расчёте численности работников следует учитывать некоторые осбенности процедуры:

- Если организация/предприниматель действует неполный месяц, при расчете численности берется число дней по календарю за месяц. Такая ситуация возможна у нового предприятия, у предприятия, работающего сезонно. Пример: предприятие зарегистрировали 18 сентября с сотрудниками в количестве 20. Численность за сентябрь = (20 чел. х 13 д.) / 30 д. = 8,66 чел., округляем до 9.

- Если организация/предприниматель действует неполный год, при подсчете всё равно делим на 12 месяцев.

- Если была процедура реорганизации или ликвидации, необходимо учитывать при расчете данные предшественников.

- Если работа на предприятии была приостановлена, применяются общие правила.

- Если работники работают по своему желанию неполный день, то в списочной численности они учитываются как целая единица, а в среднесписочной пропорционально времени работы. При этом следует помнить, что если неполное время работы связано с законом или инициативой работодателя, то такие лица учитываются как единица всегда.

Совместители

Учет ведется в зависимости от вида совместительства. Совместители внутреннего характера принимаются за единицу невзирая от того, на какую ставку оформлены. Совместители внешнего характера не считаются, так как их учитывают на основной работе.

Декретницы

Лица, находящиеся в декретном отпуске учитываются по-разному в зависимости от вида численности.

При расчете среднесписочных данных не берутся, но включаются в списочную численность.

Неполная ставка

Сотрудники, переведенные руководством на неполное время работы или оформленные с сокращенным по законодательству (например, инвалиды, несовершеннолетние лица, кормящие матери) временем работы, принимаются за единицу.

Сотрудники с неполным рабочим днем по своему желанию, берутся при расчете:

- пропорционально рабочему времени – при подсчете среднесписочной информации;

- как единица в день – при подсчете списочной информации.

При подсчете среднесписочной численности в месяц для лиц с неполным рабочим днем следует руководствоваться следующей формулой:

время работы таких сотрудников в часах за месяц всего / длительность в часах дня работы / установленное количество дней работы в месяце.

Например, на 0,5 ставки сотрудник (при 20 рабочих днях в месяце): 80/8/20 = 0,5

Временные работники

Сведения о среднесписочной численности работников (бланк)

Расчет среднесписочной численности

Среднесписочная численность определяется в соответствии с требованиями Росстата (Приложение № 1 к Приказу Росстата от 24.09.2014 № 580).

Рассчитывается она на основании списочной численности. На каждый рабочий день месяца в нее включаются работники, в том числе принятые на временную или сезонную работу, как присутствующие на своих рабочих местах, так и отсутствующие, например по следующим причинам:

- находящиеся на больничном;

- отправленные в командировку;

- находящиеся в очередном оплачиваемом отпуске;

- находящиеся в отпуске за свой счет;

- получившие день отдыха за работу в выходной день;

- работающие на дому.

В выходной или праздничный день списочная численность считается равной численности за предшествующий рабочий день.

Кто не включается в списочную численность

В среднесписочную численность не включаются:

- внешние совместители;

- лица, с которыми заключены гражданско-правовые договоры;

- женщины, находящиеся в отпуске по беременности и родам;

- лица, находящиеся в отпуске по уходу за ребенком.

Расчет при полной занятости работников

Среднесписочная численность за месяц считается по формуле:

Расчет при неполном рабочем времени

Для сотрудников, работающих неполное рабочее время по трудовому договору, среднесписочная численность рассчитывается по такой формуле:

За дни болезни и отпуска сотрудников, работающих неполное рабочее время, учитывается такое же количество часов, как и в их предыдущий рабочий день.

Работники, которые трудятся неполное рабочее время по инициативе работодателя или в силу закона, например несовершеннолетние, при расчете учитываются как целые единицы.