Продукт "1С:Предприятие 8. Ликероводочный и винный завод" разработан на базе "1С:Предприятие 8. Управление производственным предприятием" и является комплексным решением, охватывающим основные контуры управления и учета, которое позволяет организовать единую информационную систему для управления различными аспектами деятельности предприятия:

ведение справочника видов подакцизной продукции;

выделение сумм входящих акцизов в документах поступления;

автоматический расчет сумм акцизов при формировании документов в соответствии с текущими настройками нормативно-справочной подсистемы;

автоматический зачет входящих акцизов;

регистрация и отслеживание сумм акцизов по всему производственному циклу предприятия;

ведение списка лицензий контрагентов;

ведение журнала учета договоров на поставку алкогольной продукции с контрагентами;

подбор продукции с возможностью одновременного выбора алкогольных партий, специальных марок, дат розлива;

формирование налоговой декларации по акцизам.

классификация алкогольной продукции в нормативно-справочной подсистеме в соответствии с действующим законодательством;

регистрация поступления и отслеживание движения алкогольной продукции по всему производственному циклу предприятия;

формирование декларации по производству и оборотам алкогольной продукции.

бюджетирование;

управление денежными средствами;

управление взаиморасчетами;

бухгалтерский и налоговый учет;

учет акцизов;

учет по МСФО;

формирование консолидированной отчетности.

учет специальных марок, маркировка ТМЦ;

специальные характеристики номенклатуры (свойства алкогольной продукции, качество, классификаторы и т.п.);

ведение количественного учета параллельно в четырех единицах:

базовые (пользовательские) единицы измерения (например бутылки);

декалитры содержимого;

декалитры безводного содержания спирта по крепости;

декалитра безводного содержания спирта по фактически содержащемуся спирту;

место хранения;

вид акциза (акцизный склад – не оклеен, оклеен, оптовый склад);

специальная федеральная марка;

специальная региональная марка;

регион специальной региональной марки;

акцизная марка;

учет разрешений на функционирование акцизных складов;

количественный учет подакцизной продукции в разрезе разрешений на открытие акцизных складов;

маркировка алкогольной продукции специальными марками;

новый регламент работы акцизных складов (Приказ МНС России от 31.03.2003 N БГ-3-07/154);

уведомления об отгрузке/поступлении подакцизной продукции;

журналы регистрации уведомлений;

контроль просроченных уведомлений;

отчет о просроченных уведомлениях на акцизный товар (Отчет выводит список просроченных уведомлений из документов, с указанием количества просроченных дней).

контроль остатков и взаиморасчетов при отгрузке продукции по заказам;

расширенная отчетность по заказам, оплате заказов, отгрузке заказов и продажам;

управление автотранспортными перевозками.

ведение различной контактной информации по пользователю (специальные характеристики: лицензии, пункты разгрузки и т.д.);

календарь пользователя;

механизм напоминания о событиях. АВС-анализ;

анализ стадий взаимоотношений;

показатели работы менеджеров.

помощник расчета купажей;

помощник расчета количества безводного спирта;

нормативная система потерь;

учет спирта в соответствии с "Инструкцией по приемке, хранению, отпуску, транспортированию и учету этилового спирта".

Декларация об оборотах спирта (Постановление Правительства РФ от 25 мая 1999 года N 564 "Об утверждении Положения о декларировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции" и Временные правила заполнения деклараций об объемах производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (утв. МНС РФ 24 июня 1999 года);

Формирование декларации об оборотах спирта и приложений к ней в электронном виде (формат устанавливается МНС РФ);

Статистическая отчетность (постановление Госкомстата России от 03.09.2002 N172);

Форма N 8-алк – Сводный отчет об объемах производства и оборота этилового спирта и алкогольной продукции. Сведения о товарообороте;

Налоговая декларация по акцизам на подакцизные товары, за исключением нефтепродуктов, табачных изделий и алкогольной продукции, реализуемой с акцизных складов оптовых организаций (Приложение N 1 к приказу Министерства финансов Российской Федерации от 3 марта 2005 года N 32н);

Налоговая декларация по акцизам на алкогольную продукцию, реализуемую с акцизных складов оптовых организаций (Приложение N 3 к приказу Министерства финансов Российской Федерации от 3 марта 2005 года N 32н).

Управление персоналом, включая расчет заработной платы.

Мониторинг и анализ показателей деятельности предприятия.

Управление предприятием (планирование производства, управление затратами и расчет себестоимости, управление данными об изделиях), включая учет использования этилового спирта при производстве слабоалкогольной продукции.

Учет акцизов:

Учет оборотов используемой алкогольной продукции в качестве сырья:

Управление основными средствами и планирование ремонтов.

Управление финансами, в том числе:

Управление складом (запасами), в том числе:

учет материалов в разрезе свойств (в т.ч. сортность, срок годности);

учет готовой продукции в разрезе свойств (в т.ч. вид упаковки);

учет материалов на складе;

механизм расчета планового количества материалов по заказам;

учет готовой продукции;

обеспечение резерва МПЗ (ТМЦ), заказов поставщикам, заявок от покупателей в разрезе региона специальных марок;

учет алкогольных партий в разрезе:

Управление акцизными складами, в том числе:

Управление продажами, в том числе:

Управление закупками.

Управление отношениями с покупателями и поставщиками:

Учет контрольных марок ТТН, Мосалкогольконтроль.

Управление производством, в том числе:

Регламентированная отчетность, в том числе:

Региональная отраслевая отчетность (отчетность в ГУП "Московское качество").

Сопряжение с Единой Государственной Автоматизированной Информационной Системой (ЕГАИС, разработчик – НТЦ "Атлас"):

При разработке учтены требования следующих нормативных документов:

Постановление Правительства РФ от 28 апреля 2006 года N 253 "О требованиях к техническим средствам фиксации и передачи информации об объеме производства и оборота этилового спирта и спиртосодержащей продукции"

Приказ от 30.12.2005 N 168н "Об утверждении форм налоговой декларации по акцизам на подакцизные товары, за исключением нефтепродуктов и табачных изделий, налоговой декларации по акцизам на нефтепродукты и порядков их заполнения и о внесении изменений в приказ Министерства финансов Российской Федерации от 3 марта 2005 года N 32Н "Об утверждении форм налоговых деклараций по акцизам и порядков их заполнения""

Постановление Федеральной службы государственной статистики от 5 августа 2005 года N 59 "Об утверждении статистического инструментария для организации статистического наблюдения за внутренней и внешней торговлей на 2006 год" (с изменениями от 22 августа 2005 года)

ФЕДЕРАЛЬНЫЙ ЗАКОН О внесении изменений в Федеральный закон "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции" и о признании утратившими силу отдельных положений Федерального закона "О внесении изменений в Федеральный закон "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции". Принят Государственной Думой 8 июля 2005 года, одобрен Советом Федерации 13 июля 2005 года

Постановление Правительства РФ от 31 декабря 2005 года N 872 "О справке, прилагаемой к грузовой таможенной декларации"

Постановление Правительства РФ от 31 декабря 2005 года N 864 "О справке к товарно-транспортной накладной на этиловый спирт, алкогольную и спиртосодержащую продукцию"

Постановление Правительства Российской Федерации от 31 декабря 2005 года N 858 "О представлении деклараций об объемах производства, оборота и использования этилового спирта, алкогольной и спиртосодержащей продукции"

Для предприятий холдинговой структуры ведется сквозной управленческий учет по всем организациям, входящим в холдинг. Управленческий учет ведется по данным, зафиксированным в документах, но при этом не зависит от способов и самого факта ведения регламентированного учета. Факт совершения операций вводится один раз и получает в дальнейшем отражение в управленческом и регламентированном учете.

Подробное описание функциональных возможностей продукта "1С:Предприятие 8. Ликероводочный и винный завод" приведено в файле UPP_LVZ.zip, размещенном на сайте фирмы "1С" по адресу http://www.1c.ru/news/files/UPP_LVZ.ZIP

"1С:Предприятие 8. Ликероводочный и винный завод" может использоваться в ряде подразделений и служб производственных предприятий, включая:

Дирекцию (генеральный директор, финансовый директор, коммерческий директор, директор по производству, главный инженер, директор по кадрам, директор по ИТ, директор по развитию);

Планово-экономический отдел;

Производственные цеха;

Производственно диспетчерский отдел;

Отдел главного конструктора;

Отдел главного технолога;

Отдел главного механика;

Отдел сбыта;

Отдел материально технического обеспечения (снабжения);

Отдел маркетинга;

Склады материалов и готовой продукции, акцизные склады;

Бухгалтерию;

Отдел кадров;

Отдел организации труда и занятости;

ИТ-службу;

Административно хозяйственный отдел;

Отдел капитального строительства;

Информационно аналитический отдел;

Отдел стратегического развития.

С учетом успешной практики использования продукта "1С:Предприятие 8. Управление производственным предприятием" на предприятиях, занимающихся производством ликероводочной продукции, ожидается, что наибольший эффект внедрение "1С:Предприятие 8. Ликероводочный и винный завод" может дать на предприятиях с численностью персонала от 50 до 2000 человек, при автоматизации от 5 до 150 и более рабочих мест пользователей, а также в холдинговых и сетевых структурах.

Программный продукт "1С:Предприятие 8. Ликероводочный и винный завод" предоставляет:

руководству предприятия и управленцам, отвечающим за развитие бизнеса, – широкие возможности анализа, планирования и гибкого управления ресурсами компании для повышения ее конкурентоспособности;

руководителям подразделений, менеджерам и сотрудникам, непосредственно занимающимся производственной, сбытовой, снабженческой и иной деятельностью по обеспечению процесса производства,– инструменты, позволяющие повысить эффективность ежедневной работы по своим направлениям;

работникам учетных служб предприятия – средства для автоматизированного ведения учета в полном соответствии с требованиями законодательства и корпоративными стандартами предприятия.

При разработке конфигураций "1С:Предприятие 8. Ликероводочный и винный завод" и "1С:Предприятие 8. Управление производственным предприятием" учитывались как современные международные методики управления предприятием (MRP II, CRM, SCM, ERP, ERP II и др.), так и опыт успешной автоматизации производственных предприятий, накопленный фирмой "1С и партнерским сообществом, в том числе ООО "Ишимский вино-водочный завод", ЗАО "Винелла", ЗАО "Союзпромимпекс".

Программные продукты, включающие конфигурацию "Ликероводочный и винный завод", прошли в "1С" тщательное тестирование на корректность работы, удобство применения и имеют Сертификат "Совместимо! Система программ 1С:Предприятие" (см. информационное письмо N 5459 от 01.06.2006 года) .

Продукты, включающие конфигурацию "Ликероводочный и винный завод", являются защищенными и имеют фрагменты, не подлежащие изменению пользователем.

- Запрос справочников ЕГАИС и сопоставление с существующими объектами учета;

- Учет оперативных остатков ЕГАИС с возможностью их актуализации по данным ЕГАИС;

- Загрузку и формирование товарно-транспортных накладных ЕГАИС;

- Загрузку и формирование актов к товарно-транспортным накладным ЕГАИС;

- Формирование подтверждений актов к товарно-транспортным накладным ЕГАИС;

- Формирование актов постановки на баланс и актов о списании алкогольной продукции ЕГАИС;

- Отражать учет алкогольной продукции ЕГАИС в оперативном учете.

Запрос справочников УТМ ЕГАИС и сопоставление с существующими объектами учета

Реализованы механизмы загрузки справочной информацией из УТМ ЕГАИС: справочники организаций, алкогольной продукции, справки "А" и "Б"; сопоставление полученной информации с существующими объектами учётной системы. Поддерживается возможность автоматической генерации требуемых объектов учётной системы в соответствии с заданными шаблонами формирования.

Учет оперативных остатков ЕГАИС с возможностью их актуализации по данным ЕГАИС

Универсальный транспортный модуль (УТМ) ЕГАИС, в процессе обработки запросов, связанных с движением алкогольной продукции автоматически осуществляет контроль остатков товаров, числящихся на балансе той или иной организации. Запросы по остаткам алкогольной продукции, как и все прочие запросы к УТМ, обрабатываются в асинхронном режиме, выполнить процедуры контроля остатков при оперативном проведении документов не представляется возможным. Для исправления данной ситуации в системе реализованы дополнительные механизмы учета и актуализации оперативных остатков системы ЕГАИС.

Загрузка и формирование товарно-транспортных накладных ЕГАИС

Отгрузка алкогольной продукции поставщиком должна сопровождаться отправкой через УТМ в ЕГАИС товарно-транспортной накладной ЕГАИС (исходящая ТТН ЕГАИС), содержащей информацию о товарном составе отгрузки и реквизитах организаций, участвующих в операции. После выполнения системой ЕГАИС необходимых регламентных проверок данных, содержащихся в документе, документ становится доступным для получения покупателем (входящая ТТН ЕГАИС). Система поддерживает двусторонний обмен документами данного типа.

Загрузка и формирование актов к товарно-транспортным накладным ЕГАИС

После получения входящего документа ТТН ЕГАИС и выполнения приёмки алкогольной продукции необходимо отправить в систему ЕГАИС информацию о её результатах (о соответствии товарного состава ТТН ЕГАИС, пересортице или расхождениях).

Для отражения данной операции реализован документ "Акт к товарно-транспортной накладной ЕГАИС":

Загрузка и формирование подтверждений актов к товарно-транспортным накладным ЕГАИС

Если покупателем алкогольной продукции в процессе проведения приёмки товаров были обнаружены расхождения с данными в ТТН ЕГАИС, загруженной от поставщика, и был сформирован акт о расхождении ЕГАИС, то поставщику необходимо отправить информацию в УТМ о согласии или не согласии с данными расхождениями.

Для отражения данной операции реализован документ "Подтверждение акта к товарно-транспортной накладной ЕГАИС":

Формирование актов постановки на баланс и актов о списании алкогольной продукции ЕГАИС

Для ввода в систему ЕГАИС информации о начальных остатках алкогольной продукции имеющейся на балансе организации разработан документ "Акт постановки на баланс ЕГАИС".

Для списания алкогольной продукции с остатков организации в системе ЕГАИС по различным причинам (пересортица, порча, недостача, потери при транспортировке и прочее) реализован документ "Акт о списании товара ЕГАИС":

Отражение учета алкогольной продукции ЕГАИС в оперативном учете

Реализован функционал автоматического формирования учётных документов на основании соответствующих документов ЕГАИС, аналогично – для формирования документов ЕГАИС на основании учётных.

Отправка отчетности через Интернет

В это приложение встроен функционал для работы с сервисом , который позволяет отправлять регламентированную отчетность в контролирующие органы: ФНС, ПФР, ФСС, Росстат и Росалкогольрегулирование через Интернет непосредственно из программ 1С:Предприятия без переключения на другие приложения и повторного заполнения форм.

Кроме сдачи электронной отчетности, сервис «1С-Отчетность» поддерживает:

- Неформализованную переписку с ФНС, ПФР и Росстат;

- Сверки с налоговой (запросы ИОН);

- Сверки с ПФР (запросы ИОС);

- Отправку реестров больничных листов в ФСС;

- Получение требований и уведомлений;

- Отправку электронных документов в ответ на требования ФНС;

- Получение выписок ЕГРЮЛ/ЕГРИП;

- Возможность формирования пакетов с отчетностью в формате для банков и прочих получателей;

- Ретроконверсию (процесс перевода ПФР бумажного архива в электронный вид);

- Отправку уведомлений о контролируемых сделках;

- Онлайн-проверку регламентированных отчетов.

Пользователям всех версий, кроме базовых, для использования "1С-Отчетности" необходимо наличие действующего договора 1С:ИТС .

Без дополнительной оплаты подключить сервис для одного юридического лица или ИП могут пользователи, заключившие договор 1С:ИТС уровня ПРОФ.

Для подключения к сервису «1С-Отчетность» обращайтесь к своей обслуживающей организации (партнеру фирмы «1С»).

В соответствии с главой 22 НК РФ спиртосодержащая продукция признается подакцизным товаром. Таким образом, ликероводочные заводы являются налогоплательщиками акциза. Учет акциза - довольно трудоемкий процесс, поскольку необходимо соблюсти все требования налогового законодательства в части начисления и возмещения данного налога. О том, как задача автоматизации такого учета была решена на ликероводочном заводе, рассказывают специалисты ООО "ИМЦ-ПРОФ".

Жесткие требования по соблюдению регламента производства и большой документооборот на предприятии, вынудил руководство отказаться от полуавтоматического ведения учета. Было принято решение о внедрении конфигурации "Ликероводочный завод. Производство и Бухгалтерия" (Сертификат "Совместимо! Система программ "1С:Предприятие", инф. письмо от 14.09.2004 № 3266). Внедрение было проведено разработчиком конфигурации ООО "ИМЦ-ПРОФ".

Методология учета

Для выполнения требований главы 22 НК РФ необходимо было решить задачи учета:

- сумм входящего акциза, в том числе в потерях спирта, купажа и готовой продукции;

- сумм начисленного акциза (реализация и потери готовой продукции);

- расчет суммы акциза к возмещению.

Рассмотрим эти пункты более подробно:

Входящий акциз

При учете входящего акциза необходимо было решить задачу учета потерь*, которые неизбежны на разных этапах поступления и переработки спирта, с тем, чтобы в дальнейшем можно было уменьшить сумму акциза, подлежащего уплате в бюджет, на сумму, приходящуюся на нормативные производственные потери.

Примечание:

* Нормативы расхода и потерь указаны в "Сборнике нормативов для спиртовых и ликероводочных заводов" СН 10-12446-99", утвержденном Минсельхозпродом России 24.11.1999. Напомним, что проблема с использованием норм естественной убыли, принятым до вступления в силу главы 25 НК РФ, решена Федеральным законом от 06.06.2005 № 58-ФЗ (подробнее читайте ).

Потери возможные на следующих участках:

- При транспортировке от поставщика;

- При хранении в спиртохранилище;

- При приготовлении купажа;

- При розливе готовой продукции;

- При проведении анализов;

- При хранении готовой продукции на акцизном складе.

Начисленный акциз

Пока алкогольная продукция находится в режиме налогового склада (ст. 196, 197 НК РФ)*, акциз на произведенную алкогольную продукцию не начисляется. Режим налогового склада - комплекс мер налогового контроля в период между окончанием производства алкогольной продукции и моментом реализации покупателю или подразделению предприятия, не имеющего статус акцизного (розничный магазин, оптовый склад). Режим налогового склада распространяется только на алкогольную продукцию с объемной долей этилового спирта свыше 9 %. То есть условием для начисления акциза, являются следующие события:

- Реализация продукции, для покупателя, имеющего статус акцизного склада, акциз начисляется в размере 20 % от суммы акциза, во всех остальных случаях 100 %. Соответственно, при возврате продукции покупателем необходимо сторнировать начисленный акциз (п. 4 ст. 200 НК РФ).

- Перемещение продукции из акцизного склада предприятия на оптовый склад или розничный магазин, начисляется в размере 100 %.

- Возникновение сверхнормативных потерь продукции, акциз начисляется в размере 100 %. В случае перемещения продукции из одного акцизного склада предприятия на другой свой акцизный склад акциз не начисляется, так как для данного случая не прекращает действовать режим налогового склада.

Примечание:

* Напомним, что с 1 января 2006 года режим налогового склада ликвидируется в соответствии с Федеральным законом от 21.07.2005 № 107-ФЗ. В связи с этим в конфигурацию будут внесены изменения для учета акциза.

Спиртовой акциз к возмещению

Сумма входящего акциза по поступившему от поставщиков спирту может быть принята к возмещению (ст. 200 НК РФ), если соблюдается следующий ряд условий:

- Спирт переработан (в т.ч. нормативные потери).

- Произведенная продукция должны быть реализована.

- Спирт должен быть оплачен. Если продукция реализована, но не был оплачен спирт, вычет не производится.

Автоматизация учета

Изменения в плане-счетов

Для решения задач автоматизации учета акциза в плане счетов были внесены следующие изменения в типовую конфигурацию "1С:Бухгалтерия 7.7".

Добавлены счета налогового и бухгалтерского учета для детализации учета входящего акциза:

- СА.ОТ "Спиртовой акциз отгруженной продукции" - служит для учета акциза спирта, содержащегося в отгруженной продукции;

- СА.НП "Спиртовой акциз нормативных потерь" - служит для учета акциза спирта, содержащегося в производственных нормативных потерях спирта, спиртосодержащих полуфабрикатах и готовой продукции;

- СА.СП "Спиртовой акциз сверхнормативных потерь" - служит для учета акциза спирта, содержащегося в производственных сверхнормативных потерях спирта, спиртосодержащих полуфабрикатах и готовой продукции;

- 18 "Акцизы по неоплаченным материальным ценностям" - служит для учета сумм акциза принятого, неоплаченного спирта.

В дальнейшем данные по этим счетам будут использованы при расчете налогового вычета по акцизу.

Для учета начисленного акциза изменен счет 68.3 "Акцизы", в который добавлены новые разрезы учета: "Коды бюджетной классификации" (приказ Минфина России от 27.08.2004 №72н) и "Регионы" (письмо МНС России от 10.03.2004 № 07-0-13/888). Под регионом в данном случае понимается - регион местонахождения акцизного склада.

Изменения в составе справочников

Добавленные справочники, применяются для детализации:

- продукции по видам подакцизных товаров, имеющих различные ставки акциза - справочник "Виды подакцизных товаров";

- при реализации продукции покупателю - справочник "Объекты налогообложения" в разрезе кодов бюджетной классификации;

- местонахождения производителя и покупателей - справочник "Регионы".

Документы для учета сумм входящего акциза

Рассмотрим на примере подробно каждую операцию по учету сумм входящего акциза (поступление спирта, оплата спирта, списание спирта в производство, в т.ч. потери, реализация продукции).

Пример 1

Объем спирта по счету-фактуре составил - 8 017,60 дкл* безводного спирта, потери в пределах норм (транспортировка + слив) - 5,91 дкл безводного спирта, следовательно, объем спирта на мернике - 8 011,69 дкл безводного спирта (количество спирта принятого к учету).

Примечание:

* Дкл = 10 литров.

Поскольку ставка акциза для группы по крепости и виду подакцизных товаров указана из расчета литров, необходимо произвести арифметические вычисления для определения суммы акциза:

x 8 017,60 (объем спирта в дкл безводного спирта) = 1 563 432 руб.

19,5 (ставка акциза) x 10 литров x 5,91 (объем спирта в дкл безводного спирта) = 1 152,45 руб.

Для отражения в программе факта поступления спирта от поставщика создан документ "Акт приемки спирта" (см. рис. 1).

Дебет 18 "Принятый неоплаченный акциз" Кредит 60 "Расчеты с поставщиками" - 1 563 432 руб.; Дебет СА.НП "Спиртовой акциз нормативных потерь" - 1 152,45 руб. (5,91 дкл безводного спирта); Дебет СА.СП "Спиртовой акциз свернормативных потерь" - при возникновении сверхнормативных потерь.

Для отражения в программе факта оплаты спирта поставщику создан документ "Учет оплаченности акциза спирта".

В конце месяца проводится анализ поступлений спирта и различных видов оплат (авансы, векселя) по договорам и поставкам спирта.

Пример 2

В течение месяца на предприятии было 15 приемок спирта, при этом 2 последних не были оплачены.

После оплаты, они попадут в аналогичный документ следующего месяца.

В результате проведения данного документа будут сформированы проводки:

Дебет 19.5 "Акцизы по оплаченным МЦ" Кредит 18 "Принятый неоплаченный акциз" - 2 372 866,20 руб.

Для отражения в программе факта перемещения купажа из купажного отделения в цех розлива готовой продукции и регистрации возникающих при этом потерь создан документ "Передача купажа в розлив" (см. рис. 2).

Пример 3

Объем приготовленного купажа - 182,62 дкл безводного спирта, нормативные потери - 2,502 дкл безводного спирта, потери в пределах норм (потери при приготовлении) - 1,82 дкл безводного спирта, следовательно, объем купажа перемещенного в цех розлива составил - 180,80 дкл безводного спирта (количество купажа принятого к учету).

19,5 (ставка акциза) x 10 литров x 1,82 (объем спирта в дкл безводного спирта) = 354,9 руб.

В результате проведения данного документа будут сформированы проводки:

Дебет СА.НП "Спиртовой акциз нормативных потерь" - 354,9 руб. (1,82 дкл безводного спирта).

Для отражения в программе факта списания купажа, комплектующих, потерь и принятие к учету готовой продукции создан документ "Розлив готовой продукции" (см. рис. 3).

Пример 4

Объем списанного купажа - 180,8 дкл безводного спирта, нормативные потери - 0,9 дкл безводного спирта, потери в пределах норм (потери при розливе) - 0,8 дкл безводного спирта. Количество бутылок готовой продукции принятой к учету - 9 000.

Определим сумму акциза в нормативных потерях:

19,5 (ставка акциза) x 10 литров x

x 0,8 (объем купажа в дкл безводного спирта) = 156 руб.

В результате проведения данного документа будут сформированы проводки:

Дебет СА.НП "Спиртовой акциз нормативных потерь" - 156 руб. (0,8 дкл безводного спирта).

При возникновении сверхнормативных потерь:

Дебет СА.СП "Спиртовой акциз сверхнормативных потерь" - акциз сверхнормативных потерь (итого потери - нормативные потери).

Для отражения в программе факта реализации продукции создан документ "Отгрузка готовой продукции" (см. рис. 4).

Пример 5

Количество отгруженной готовой продукции - 20000 бут. Крепость - 40 % об. Вместимость бутылки - 0,5 л.

Определим сумму акциза спирта в отгруженной продукции:

19,5 (ставка акциза) x 20000 бут. x

x 0,5 л. x 40/100 = 78 000.00 руб.

В результате проведения данного документа будет сформирована проводка:

Дебет СА.ОТ "Спиртовой акциз отгруженной продукции" - 78 000.00 руб. (20000 бут).

Первичная информация, внесенная пользователем в рассмотренные документы, будет далее использована программой для расчета суммы спиртового акциза к возмещению.

Учет сумм начисленного акциза

Проводки по начислению акциза автоматически формируются в программе при проведении следующих документов.

Документ "Счет-Фактура" отражает факт начисления акциза на готовую продукцию и формирует соответствующие проводки (см. далее).

Добавлены документы, регистрирующие возникновение потерь при хранении и транспортировке продукции, фиксирующие потери готовой продукции ("Инвентаризация ГП", "Брак ГП").

Рассмотрим все возможные случаи начисления акциза, в зависимости от местонахождения и типа покупателя (акцизный склад, опт или розница).

Пример 6

Производитель "ЛВЗ": местонахождение Московская область, есть акцизный склад "АС", есть свой магазин "Магазин", также есть акц. склад в другом регионе: местонахождение Ленинградская область "АС ЛО". Выпускаемая продукция: Водка "Водка", вместимость 0.5 л., крепость

40% об.

Покупатели:

- "Покупатель1", местонахождение Московская область, оптовый склад;

- "Покупатель2", местонахождение Москва, акцизный склад;

- "Покупатель3", местонахождение Ленинградская область, акцизный склад.

Ставка акциза = 146 руб. за литр безводного спирта (100%).

Ставка акциза при реализации на акцизные склады = 146 x 20% = 29.2 руб. за литр безводного спирта (20%)

Выбытие из "ЛВЗ" 5 бутылок в результате сверхнормативного боя продукции при хранении следует оформить документом "Инвентаризация готовой продукции", который сформирует проводку:

Дебет 90.4 "Акцизы" Кредит 68.3 "Акцизы" - Сумма, руб. = 146 руб. x 5 бут.x 0.5 л.x 40/100 = 146 руб.

Отпуск 200 бутылок со склада "ЛВЗ" покупателю "Магазин" оформляется документов "Перемещение готовой продукции", которым формируется проводка:

Дебет 90.4 "Акцизы" Кредит 68.3 "Акцизы" - Сумма, руб. = 146 руб. x 200 бут. x 0.5 л. x 40/100 = 5 840 руб.

Реализация ранее переданной в свой "Магазин" продукции в количестве 10 бутылок оформляется документом "Розничная торговля", проводки по начислению акциза не производится.

Перемещение продукции "ЛВЗ" на акцизный склад, находящийся в другом регионе ("АС ЛО") в количестве 5 000 бутылок оформляется документом "Перемещение готовой продукции", проводки по начислению акциза не производится.

Реализация продукции с акцизного склада "АС ЛО" покупателю "Покупатель3" в количестве 3 000 бутылок оформляется документом "Счет-фактура", который формирует проводку:

Дебет 90.4 "Акцизы" Кредит 68.3 "Акцизы" - Сумма, руб. = 29.2 руб. x 3000 бут.x 0.5 л.x 40/100 = 17 520 (20 % акциз)

Потери продукции в "АС ЛО" в количестве 7 бутылок (сверхнормативный бой продукции при хранении) оформляются документом "Инвентаризация готовой продукции", проводка:

Дебет 90.4 "Акцизы" Кредит 68.3 "Акцизы" - сумма, руб. = 146 руб. x 7 бут.x 0.5 л.x 40/100 = 204.4

Реализация "ЛВЗ" покупателю "Покупатель2" (местонахождение Москва, акцизный склад) бутылок в количестве 5 000 оформляется документом "Счет-фактура", который сформирует проводку:

Дебет 90.4 "Акцизы" Кредит 68.3 "Акцизы" - сумма, руб. = 29.2 руб. x 5 000 бут.x 0.5 л.x 40/100 = 29 200 (20 % акциз)

Реализация: "ЛВЗ" - "Покупатель1" в количестве 10 000 бут. оформляется документом "Счет-фактура", проводка:

Дебет 90.4 "Акцизы" Кредит 68.3 "Акцизы" - сумма, руб. = 146 руб. x 10 000 бут.x 0.5 л.x 40/100 = 292 000

Возврат продукции: "Покупатель2" - "ЛВЗ" в количестве 100 бут. Оформляется документом "Счет-фактура", проводка:

Дебет 90.4 "Акцизы" Кредит 68.3 "Акцизы" - методом красного сторна сумма, руб. = -29.2 руб. x 100 бут. x 0.5 л. x 40/100 = -584 (20 % акциз).

Расчет суммы акциза к возмещению

Для расчета суммы спиртового акциза к возмещению создан документ "Расчет спиртового акциза к возмещению" (см. рис. 5), который создается в конце каждого месяца. В нем анализируются суммы потерь реализаций(информация на вспомогательных счетах группы "СА") в пределах оплаченности спирта (счет 19.5), пропорционально отгруженной продукции в разрезе КБК и региона.

Алгоритм расчета:

- анализирует сумму оплаченного акциза (счет 19.5) - 881 236,08;

- анализирует сумму входящего акциза в отгрузках (счет СА.ОТ) - 140 472,00;

- анализирует забалансовые счета потерь (счет СА.НП) - 2 110,32.

Таким образом, сумма спиртового акциза к возмещению составит 140 472,00 + 2110,32 = 142 582,32

В результате проведения данного документа будут сформированы проводки:

Дебет 68.3 "Акцизы" Кредит 19.5 "Акцизы по оплаченным МЦ" - 142 582.32 руб.; Кредит СА.НП "Спиртовой акциз нормативных потерь" - 2 110.32 руб.; Кредит СА.ОТ "Спиртовой акциз отгруженной продукции" - 140 472.00 руб.

В данной статье были рассмотрены все этапы учета акциза на предприятии, начиная с поступления спирта и заканчивая расчетом спиртового акциза к возмещению.

« 1 С: Ликероводочный и винный завод» отраслевое решение на базе « 1 С: Предприятие 8. Управление производственным предприятием» Функциональные возможности, конкурентные преимущества, поддержка

Содержание n Назначение продукта n Алкогольные характеристики организаций n Алкогольные характеристики номенклатуры n Учет партий алкоголя n Учет специальных марок, маркировка ТМЦ n Возмещение акцизов n Учет контрольных марок ТТН n Отраслевые федеральные отчеты n Сервисные функции

Содержание n Назначение продукта n Алкогольные характеристики организаций n Алкогольные характеристики номенклатуры n Учет партий алкоголя n Учет специальных марок, маркировка ТМЦ n Возмещение акцизов n Учет контрольных марок ТТН n Отраслевые федеральные отчеты n Сервисные функции

Назначение продукта Продукт « 1 С: Ликероводочный и винный завод» - комплексная информационная система класса ERP, разработанная на основе конфигурации « 1 С: Управление производственным предприятием» и охватывающая основные контуры управления и учета на производственном предприятии, в том числе отраслевую специфику производителей, дистрибуторов и розничных продавцов алкогольной продукции. Решение позволяет организовать единую информационную систему для управления деятельностью предприятия: Мониторинг и анализ показателей деятельности предприятия (PM) Управление: § финансами (FRP, PM); § производством (APS, SFC, TPS, FCRP, RCCP, MRP, MPS, SOP); § закупками (SCM, SRS, DRP); § складом (запасами) (ITS, WMS); § продажами (SCM); § отношениями с покупателями и поставщиками (CRM); § персоналом, включая расчет заработной платы (HCM, HRM); § основными средствами и планирование ремонтов (EAM).

Назначение продукта Продукт « 1 С: Ликероводочный и винный завод» - комплексная информационная система класса ERP, разработанная на основе конфигурации « 1 С: Управление производственным предприятием» и охватывающая основные контуры управления и учета на производственном предприятии, в том числе отраслевую специфику производителей, дистрибуторов и розничных продавцов алкогольной продукции. Решение позволяет организовать единую информационную систему для управления деятельностью предприятия: Мониторинг и анализ показателей деятельности предприятия (PM) Управление: § финансами (FRP, PM); § производством (APS, SFC, TPS, FCRP, RCCP, MRP, MPS, SOP); § закупками (SCM, SRS, DRP); § складом (запасами) (ITS, WMS); § продажами (SCM); § отношениями с покупателями и поставщиками (CRM); § персоналом, включая расчет заработной платы (HCM, HRM); § основными средствами и планирование ремонтов (EAM).

Отражение отраслевой специфики в конфигурации Конфигурация « 1 С: Ликероводочный и винный завод» разработана с учетом требований законодательства и нормативных документов, регламентирующих деятельность алкогольной отрасли. За разработку и сопровождение конфигурации « 1 С: Ликероводочный и винный завод 8» - наиболее качественного совместного отраслевого решения на базе « 1 С: Управление производственным предприятием 8» , в 2007 году компания «КТ: Алкоголь» получила благодарность от фирмы « 1 С» !

Отражение отраслевой специфики в конфигурации Конфигурация « 1 С: Ликероводочный и винный завод» разработана с учетом требований законодательства и нормативных документов, регламентирующих деятельность алкогольной отрасли. За разработку и сопровождение конфигурации « 1 С: Ликероводочный и винный завод 8» - наиболее качественного совместного отраслевого решения на базе « 1 С: Управление производственным предприятием 8» , в 2007 году компания «КТ: Алкоголь» получила благодарность от фирмы « 1 С» !

Схема взаимодействия видов учета – управленческого, бухгалтерского, налогового Организация управления и исполнение требований учета находятся в неразрывном взаимодействии

Схема взаимодействия видов учета – управленческого, бухгалтерского, налогового Организация управления и исполнение требований учета находятся в неразрывном взаимодействии

Интеграция процессов взаимодействия с контрагентами в единую систему управления предприятием Централизованные подразделения (корпоративный уровень) Цеховые подразделения (производственный уровень)

Интеграция процессов взаимодействия с контрагентами в единую систему управления предприятием Централизованные подразделения (корпоративный уровень) Цеховые подразделения (производственный уровень)

Соответствие методологии учета российскому законодательству § Заложенные в систему возможности ведения § бухгалтерского и налогового учетов призваны обеспечить наиболее полное соответствие как российскому законодательству, так и потребностям реального бизнеса. Принятая методология является дальнейшим развитием учетных решений, реализованных в продуктах системы « 1 С: Предприятие» , ставших индустриальным стандартом в стране. В решении фирмы « 1 С» автоматизация бухгалтерского и налогового учета поставлена на высокий уровень, благодаря - возможности гибкой настройки плана счетов, - настройке счетов учета номенклатуры, - настройке счетов учета расчетов с контрагентами, - заданию в документах корреспонденции счетов, - заданию способов закрытия в статьях затрат, - настройке перечня прямых расходов налогового учета и другим возможностям.

Соответствие методологии учета российскому законодательству § Заложенные в систему возможности ведения § бухгалтерского и налогового учетов призваны обеспечить наиболее полное соответствие как российскому законодательству, так и потребностям реального бизнеса. Принятая методология является дальнейшим развитием учетных решений, реализованных в продуктах системы « 1 С: Предприятие» , ставших индустриальным стандартом в стране. В решении фирмы « 1 С» автоматизация бухгалтерского и налогового учета поставлена на высокий уровень, благодаря - возможности гибкой настройки плана счетов, - настройке счетов учета номенклатуры, - настройке счетов учета расчетов с контрагентами, - заданию в документах корреспонденции счетов, - заданию способов закрытия в статьях затрат, - настройке перечня прямых расходов налогового учета и другим возможностям.

Технологические достоинства продукта построение территориально – распределенных систем Универсальный механизм обмена данными в формате XML предназначен как для создания территориально распределенных систем на основе « 1 С: Предприятия 8» , так и для организации обмена данными с другими информационными системами. При этом в одном прикладном решении может быть создано несколько независимых схем обмена с различными системами. Поддерживается не только классическая структура распределенных систем (типа «звезда»), но и более сложные многоуровневые структуры типа «снежинка» . Возможность построения решения для предприятий сетевой или холдинговой структуры, позволяющее видеть картину «в целом» .

Технологические достоинства продукта построение территориально – распределенных систем Универсальный механизм обмена данными в формате XML предназначен как для создания территориально распределенных систем на основе « 1 С: Предприятия 8» , так и для организации обмена данными с другими информационными системами. При этом в одном прикладном решении может быть создано несколько независимых схем обмена с различными системами. Поддерживается не только классическая структура распределенных систем (типа «звезда»), но и более сложные многоуровневые структуры типа «снежинка» . Возможность построения решения для предприятий сетевой или холдинговой структуры, позволяющее видеть картину «в целом» .

Режимы тонкого и Web-клиента В версии 1. 3 программного продукта « 1 С: Ликероводочный и винный завод» нашли свое отражение основные возможности новой платформы « 1 С: Предприятие 8. 2» . В режимах тонкого и Web-клиента доступны алкогольная нормативносправочная информация, а также все типовые возможности УПП.

Режимы тонкого и Web-клиента В версии 1. 3 программного продукта « 1 С: Ликероводочный и винный завод» нашли свое отражение основные возможности новой платформы « 1 С: Предприятие 8. 2» . В режимах тонкого и Web-клиента доступны алкогольная нормативносправочная информация, а также все типовые возможности УПП.

Результат использования решения При разработке « 1 С: Ликероводочный и винный завод» учитывался и продолжает учитываться опыт крупнейших российских и иностранных предприятий, занимающихся производством и сбытом алкогольной продукции. Что, в частности, обеспечивает даёт при внедрении продукта следующие конкурентные преимущества: Позволяет повысить эффективность и оперативность работы отдела продаж (контроль договоров, лицензий, рабочее место менеджера и т. д.); Предоставляет механизм хранения, обработки и печати всего необходимого комплекта сопроводительной документации (сокращает издержки на содержание штата «сертификатчиков» , ведет к снижению рисков при транспортировке грузов); Является фактической гарантией от санкций со стороны контролирующих органов (при условии корректного ведения учета, наличия поддержки и своевременного обновления); Обеспечивает снижение рисков поддержки нетиражируемых решений собственными силами

Результат использования решения При разработке « 1 С: Ликероводочный и винный завод» учитывался и продолжает учитываться опыт крупнейших российских и иностранных предприятий, занимающихся производством и сбытом алкогольной продукции. Что, в частности, обеспечивает даёт при внедрении продукта следующие конкурентные преимущества: Позволяет повысить эффективность и оперативность работы отдела продаж (контроль договоров, лицензий, рабочее место менеджера и т. д.); Предоставляет механизм хранения, обработки и печати всего необходимого комплекта сопроводительной документации (сокращает издержки на содержание штата «сертификатчиков» , ведет к снижению рисков при транспортировке грузов); Является фактической гарантией от санкций со стороны контролирующих органов (при условии корректного ведения учета, наличия поддержки и своевременного обновления); Обеспечивает снижение рисков поддержки нетиражируемых решений собственными силами

Алкогольные характеристики организаций Справочник: «Организации» В справочник добавлены алкогольные параметры организации, необходимые для контроля, дополнительных аналитик и использования в отраслевой отчетности и печатных формах Закладка «Алкоголь» содержит информацию о: § лицензиях, § пунктах разгрузки, § акцизных складах, § прочие алкогольные характеристики собственных организаций

Алкогольные характеристики организаций Справочник: «Организации» В справочник добавлены алкогольные параметры организации, необходимые для контроля, дополнительных аналитик и использования в отраслевой отчетности и печатных формах Закладка «Алкоголь» содержит информацию о: § лицензиях, § пунктах разгрузки, § акцизных складах, § прочие алкогольные характеристики собственных организаций

Алкогольные характеристики организаций Справочник: «Лицензии» Организация может иметь произвольное количество лицензий на осуществление операций, связанных с оборотом спирта и алкогольной продукции Каждая лицензия содержит информацию о сроках действия, типе лицензии и прочие реквизиты Лицензия также содержит информацию о выданных: § аттестатах аккредитации на осуществление поставок алкогольной продукции, § квотах на закупку этилового спирта

Алкогольные характеристики организаций Справочник: «Лицензии» Организация может иметь произвольное количество лицензий на осуществление операций, связанных с оборотом спирта и алкогольной продукции Каждая лицензия содержит информацию о сроках действия, типе лицензии и прочие реквизиты Лицензия также содержит информацию о выданных: § аттестатах аккредитации на осуществление поставок алкогольной продукции, § квотах на закупку этилового спирта

Алкогольные характеристики организаций Справочник: «Пункты разгрузки» Справочник содержит адреса и другие атрибуты пунктов разгрузки организации Адрес пункта разгрузки заполняется с помощью справочника «Регионы» , который является частью адресного классификатора «KLADR»

Алкогольные характеристики организаций Справочник: «Пункты разгрузки» Справочник содержит адреса и другие атрибуты пунктов разгрузки организации Адрес пункта разгрузки заполняется с помощью справочника «Регионы» , который является частью адресного классификатора «KLADR»

Алкогольные характеристики номенклатуры Справочник: «Номенклатура» Подсистема: Алкоголь (Базовые элементы) Набор алкогольных характеристик отличается для разных категорий номенклатуры, которые определяются справочником «Виды номенклатуры» Категории номенклатуры делятся на алкогольные товары и прочие элементы, необходимые для работы с алкогольными товарами, такие как специальные марки, контрольные марки и т. п.

Алкогольные характеристики номенклатуры Справочник: «Номенклатура» Подсистема: Алкоголь (Базовые элементы) Набор алкогольных характеристик отличается для разных категорий номенклатуры, которые определяются справочником «Виды номенклатуры» Категории номенклатуры делятся на алкогольные товары и прочие элементы, необходимые для работы с алкогольными товарами, такие как специальные марки, контрольные марки и т. п.

Алкогольные характеристики номенклатуры Справочник: «Номенклатура» Подсистема: Алкоголь (Базовые элементы) (алкогольные товары) Закладка «Алкоголь» содержит информацию специфичную для алкогольных товаров Закладка «Общие сведения» - указываются общие сведения об алкогольном товаре, такие как емкость, крепость, признак импортного товара и реквизиты, выбираемые из классификаторов для последующего заполнения регламентированной отраслевой отчетности

Алкогольные характеристики номенклатуры Справочник: «Номенклатура» Подсистема: Алкоголь (Базовые элементы) (алкогольные товары) Закладка «Алкоголь» содержит информацию специфичную для алкогольных товаров Закладка «Общие сведения» - указываются общие сведения об алкогольном товаре, такие как емкость, крепость, признак импортного товара и реквизиты, выбираемые из классификаторов для последующего заполнения регламентированной отраслевой отчетности

Алкогольные характеристики номенклатуры Справочник: «Номенклатура» Подсистема: Алкоголь (Базовые элементы) (алкогольные товары) Закладка «Поставщики» указываются производитель и первый покупатель товара Также присутствует возможность заполнить всю последовательность посредников при покупке товара

Алкогольные характеристики номенклатуры Справочник: «Номенклатура» Подсистема: Алкоголь (Базовые элементы) (алкогольные товары) Закладка «Поставщики» указываются производитель и первый покупатель товара Также присутствует возможность заполнить всю последовательность посредников при покупке товара

Алкогольные характеристики номенклатуры Справочник: «Номенклатура» Подсистема: Алкоголь (Базовые элементы) (алкогольные товары) Закладка «Качество» указывается информация о качественных характеристиках номенклатуры для заполнения значений удостоверения о качестве Закладка «Прочее» указываются значения типов марок при оклейке по умолчанию

Алкогольные характеристики номенклатуры Справочник: «Номенклатура» Подсистема: Алкоголь (Базовые элементы) (алкогольные товары) Закладка «Качество» указывается информация о качественных характеристиках номенклатуры для заполнения значений удостоверения о качестве Закладка «Прочее» указываются значения типов марок при оклейке по умолчанию

Алкогольные характеристики номенклатуры Справочник: «Номенклатура» Подсистема: Алкоголь (Базовые элементы) (алкогольные товары) Закладка «Диапазоны специальных марок» содержит диапазоны и прочую информацию о федеральных и региональных специальных марках

Алкогольные характеристики номенклатуры Справочник: «Номенклатура» Подсистема: Алкоголь (Базовые элементы) (алкогольные товары) Закладка «Диапазоны специальных марок» содержит диапазоны и прочую информацию о федеральных и региональных специальных марках

Алкогольные характеристики номенклатуры Справочник: Классификатор «Виды алкогольной продукции» Подсистема: Алкоголь (Базовые элементы) Справочник содержит классификатор видов продукции для декларирования производства и оборота спирта и алкогольной продукции Классификатор заполняется в соответствии с классификатором видов продукции (Приложение 4 к Приказу МНС РФ от 12 января 2004 г. N БГ-3 -13/)

Алкогольные характеристики номенклатуры Справочник: Классификатор «Виды алкогольной продукции» Подсистема: Алкоголь (Базовые элементы) Справочник содержит классификатор видов продукции для декларирования производства и оборота спирта и алкогольной продукции Классификатор заполняется в соответствии с классификатором видов продукции (Приложение 4 к Приказу МНС РФ от 12 января 2004 г. N БГ-3 -13/)

Алкогольные характеристики номенклатуры Справочник: Классификатор «Коды ОКПД» Подсистема: Алкоголь (Базовые элементы) Справочник содержит классификатор продукции в соответствии Общероссийским классификатором продукции по видам экономической деятельности в части тех наименований продукции, которая используется в отчетах: «Статистика 1 алкоголь (опт)» , «Статистика 1 -алкоголь (срочная)» , «Статистика 1 алкоголь»

Алкогольные характеристики номенклатуры Справочник: Классификатор «Коды ОКПД» Подсистема: Алкоголь (Базовые элементы) Справочник содержит классификатор продукции в соответствии Общероссийским классификатором продукции по видам экономической деятельности в части тех наименований продукции, которая используется в отчетах: «Статистика 1 алкоголь (опт)» , «Статистика 1 -алкоголь (срочная)» , «Статистика 1 алкоголь»

Алкогольные характеристики номенклатуры Справочник: Классификатор «Виды ставок акцизов» Справочник содержит информацию о видах налоговых ставок акцизов Используется для определения суммы акциза для подакцизной продукции. По умолчанию заполняется видами ставок в соответствии с Федеральным законом от 21 июля 2005 г. N 107 ФЗ, значения ставок установлены с 1 января 2006 года

Алкогольные характеристики номенклатуры Справочник: Классификатор «Виды ставок акцизов» Справочник содержит информацию о видах налоговых ставок акцизов Используется для определения суммы акциза для подакцизной продукции. По умолчанию заполняется видами ставок в соответствии с Федеральным законом от 21 июля 2005 г. N 107 ФЗ, значения ставок установлены с 1 января 2006 года

Алкогольные характеристики номенклатуры Справочник: Классификатор «Коды в МАК» Справочник используется для классификации алкогольной продукции при формировании отчетности в ГУП «Московское качество» Заполняется кодами наименований алкогольной продукции в соответствии с Приложением 1 к «Порядку и форме предоставления отчетности по использованию контрольных марок, наклеиваемых на ТТН»

Алкогольные характеристики номенклатуры Справочник: Классификатор «Коды в МАК» Справочник используется для классификации алкогольной продукции при формировании отчетности в ГУП «Московское качество» Заполняется кодами наименований алкогольной продукции в соответствии с Приложением 1 к «Порядку и форме предоставления отчетности по использованию контрольных марок, наклеиваемых на ТТН»

Алкогольные характеристики номенклатуры Справочник: «Контрагенты» Порядок внесения алкогольной информации, организован как в справочнике «Организации» , на закладке «Алкоголь» Контрагент может иметь неограниченное количество лицензий, пунктов разгрузки, разрешений на открытие акцизных складов.

Алкогольные характеристики номенклатуры Справочник: «Контрагенты» Порядок внесения алкогольной информации, организован как в справочнике «Организации» , на закладке «Алкоголь» Контрагент может иметь неограниченное количество лицензий, пунктов разгрузки, разрешений на открытие акцизных складов.

Алкогольные характеристики номенклатуры Справочник: «Договоры контрагентов» Подсистема: Алкоголь (Базовые элементы) Справочник «Контрагенты» имеет в своем подчинении справочник «Договоры контрагента» , который также содержит дополнительную алкогольную информацию: § пункты разгрузки по договору Данная информация используется для контроля документов движения в рамках договора

Алкогольные характеристики номенклатуры Справочник: «Договоры контрагентов» Подсистема: Алкоголь (Базовые элементы) Справочник «Контрагенты» имеет в своем подчинении справочник «Договоры контрагента» , который также содержит дополнительную алкогольную информацию: § пункты разгрузки по договору Данная информация используется для контроля документов движения в рамках договора

Учет партий алкоголя Справочник: «Серии номенклатуры» Подсистема: Алкоголь (Базовые элементы) Расширен механизм учета алкогольных партий В справочник «Серии номенклатуры» для алкогольной продукции добавлен дополнительный набор реквизитов: § даты розлива § маркировка § сертификаты § сопроводительные документы § качественные характеристики § посредники партии

Учет партий алкоголя Справочник: «Серии номенклатуры» Подсистема: Алкоголь (Базовые элементы) Расширен механизм учета алкогольных партий В справочник «Серии номенклатуры» для алкогольной продукции добавлен дополнительный набор реквизитов: § даты розлива § маркировка § сертификаты § сопроводительные документы § качественные характеристики § посредники партии

Учет партий алкоголя Справочники: «Регистрационные удостоверения» , «Сертификаты соответствия» , «Сертификаты происхождения» Для партии алкоголя можно дополнительно заполнить: § лицензию на производство § регистрационное удостоверение, § сертификат соответствия, § сертификат происхождения § декларация о соответствии Кроме регистрационных данных в справочниках можно хранить сканированные изображения реальных документов.

Учет партий алкоголя Справочники: «Регистрационные удостоверения» , «Сертификаты соответствия» , «Сертификаты происхождения» Для партии алкоголя можно дополнительно заполнить: § лицензию на производство § регистрационное удостоверение, § сертификат соответствия, § сертификат происхождения § декларация о соответствии Кроме регистрационных данных в справочниках можно хранить сканированные изображения реальных документов.

Учет партий алкоголя Справочник: «Виды сопроводительных документов» Для каждой партии алкоголя можно определить перечень сопроводительной документации Для одной и той же партии может быть задано произвольное количество сканированных изображений одного и того же вида Виды документов для сканирования определяются в справочнике «Виды сопроводительных документов»

Учет партий алкоголя Справочник: «Виды сопроводительных документов» Для каждой партии алкоголя можно определить перечень сопроводительной документации Для одной и той же партии может быть задано произвольное количество сканированных изображений одного и того же вида Виды документов для сканирования определяются в справочнике «Виды сопроводительных документов»

Учет специальных марок, маркировка ТМЦ Справочники: «Диапазоны специальных марок» В программе ведется учет по 2 видам марок: § ФСМ (федеральные спец. марки) § Акцизные марки (для импортных товаров) Марки учитываются по диапазонам В бухгалтерском учете специальные марки учитываются как обычный материал

Учет специальных марок, маркировка ТМЦ Справочники: «Диапазоны специальных марок» В программе ведется учет по 2 видам марок: § ФСМ (федеральные спец. марки) § Акцизные марки (для импортных товаров) Марки учитываются по диапазонам В бухгалтерском учете специальные марки учитываются как обычный материал

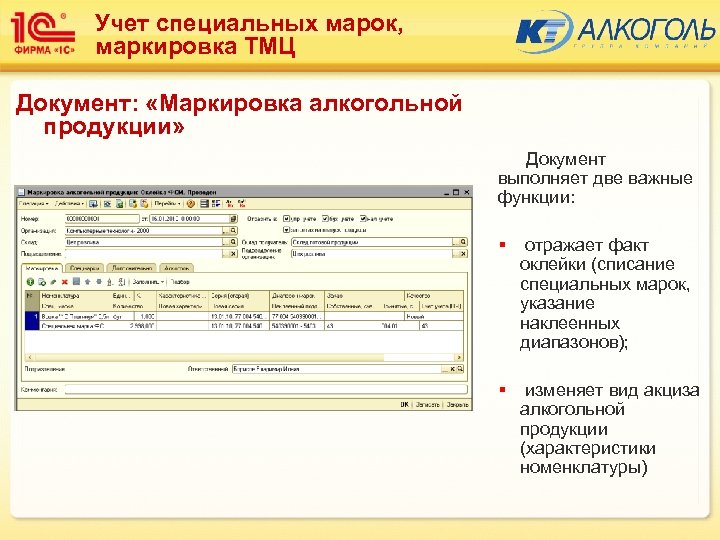

Учет специальных марок, маркировка ТМЦ Документ: «Маркировка алкогольной продукции» Документ выполняет две важные функции: § отражает факт оклейки (списание специальных марок, указание наклеенных диапазонов); § изменяет вид акциза алкогольной продукции (характеристики номенклатуры)

Учет специальных марок, маркировка ТМЦ Документ: «Маркировка алкогольной продукции» Документ выполняет две важные функции: § отражает факт оклейки (списание специальных марок, указание наклеенных диапазонов); § изменяет вид акциза алкогольной продукции (характеристики номенклатуры)

Возмещение акцизов Документ: «Поступление товаров и услуг» Подсистема: Алкоголь (Производство) Подсистема «Возмещение акцизов» позволяет, автоматизировано рассчитывать суммы акциза, предъявляемые к возмещению. При поступлении подакцизного сырья, документом «Поступление товаров и услуг» фиксируются данные о сумме входящего акциза, подлежащего к возмещению.

Возмещение акцизов Документ: «Поступление товаров и услуг» Подсистема: Алкоголь (Производство) Подсистема «Возмещение акцизов» позволяет, автоматизировано рассчитывать суммы акциза, предъявляемые к возмещению. При поступлении подакцизного сырья, документом «Поступление товаров и услуг» фиксируются данные о сумме входящего акциза, подлежащего к возмещению.

Возмещение акцизов Документ: «Возмещение акциза по приобретенным ценностям» Подсистема: Алкоголь (Производство) После использования поступившего сырья для производства алкогольной продукции, реализации этой продукции, оплаты долга поставщику и оплаты долга покупателем производитель имеет право предъявить сумму акциза по использованному сырью к возмещению. Для автоматического расчета суммы предъявляемой к возмещению предназначен документ «Возмещение акциза по приобретенным ценностям» .

Возмещение акцизов Документ: «Возмещение акциза по приобретенным ценностям» Подсистема: Алкоголь (Производство) После использования поступившего сырья для производства алкогольной продукции, реализации этой продукции, оплаты долга поставщику и оплаты долга покупателем производитель имеет право предъявить сумму акциза по использованному сырью к возмещению. Для автоматического расчета суммы предъявляемой к возмещению предназначен документ «Возмещение акциза по приобретенным ценностям» .

Учет контрольных марок ТТН Документ: «Поступление товаров и услуг» Подсистема: Алкоголь (Дополнительные модули) Контрольные марки, наклеиваемые на ТТН, учитываются в системе как ТМЦ. Приход марок оформляется документом «Поступление товаров и услуг» Обработка серийные номера позволяет задать макет, серию, начальный и конечный номер и количество марок в рулоне.

Учет контрольных марок ТТН Документ: «Поступление товаров и услуг» Подсистема: Алкоголь (Дополнительные модули) Контрольные марки, наклеиваемые на ТТН, учитываются в системе как ТМЦ. Приход марок оформляется документом «Поступление товаров и услуг» Обработка серийные номера позволяет задать макет, серию, начальный и конечный номер и количество марок в рулоне.

Учет контрольных марок ТТН Документ: «Реализация товаров и услуг» При реализации алкогольной продукции в документе «Реализация товаров и услуг» указывается контрольная марка, наклеиваемая на ТТН. При проведении документа указанная контрольная марка списывается.

Учет контрольных марок ТТН Документ: «Реализация товаров и услуг» При реализации алкогольной продукции в документе «Реализация товаров и услуг» указывается контрольная марка, наклеиваемая на ТТН. При проведении документа указанная контрольная марка списывается.

Учет контрольных марок ТТН Документ: «Отчет в Мосалкогольконтроль» Позволяет сформировать и отправить отчет по использованию контрольных марок, наклеиваемых на ТТН, при реализации алкогольной продукции, в соответствии с порядком и формой предоставления отчетности в ГУП «Московское качество» . Автоматически заполняется по документам реализации.

Учет контрольных марок ТТН Документ: «Отчет в Мосалкогольконтроль» Позволяет сформировать и отправить отчет по использованию контрольных марок, наклеиваемых на ТТН, при реализации алкогольной продукции, в соответствии с порядком и формой предоставления отчетности в ГУП «Московское качество» . Автоматически заполняется по документам реализации.

Отраслевые федеральные отчеты Отчет: «Декларирование производства и Подсистема: Алкоголь (Производство) оборота АП» При создании отчета формируются следующие приложения (производственная часть): § Приложение № 1 (производство и обороты этилового спирта); § Приложение № 2 (использование этилового спирта); § Приложение № 3 (производство и обороты)

Отраслевые федеральные отчеты Отчет: «Декларирование производства и Подсистема: Алкоголь (Производство) оборота АП» При создании отчета формируются следующие приложения (производственная часть): § Приложение № 1 (производство и обороты этилового спирта); § Приложение № 2 (использование этилового спирта); § Приложение № 3 (производство и обороты)

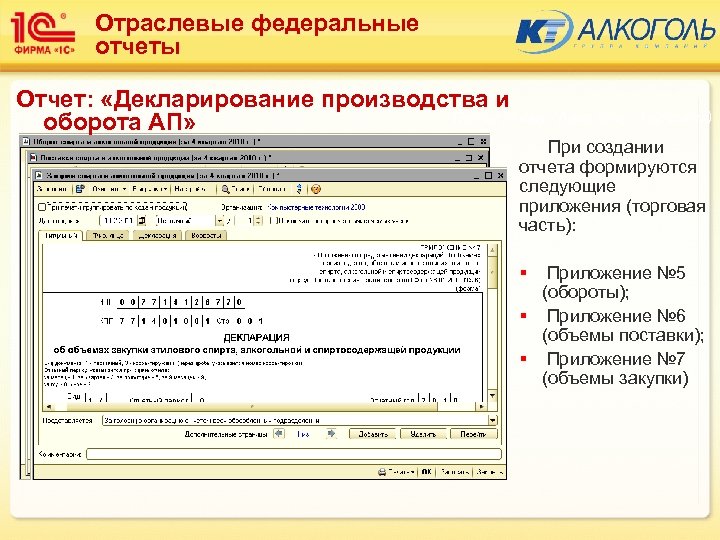

Отраслевые федеральные отчеты Отчет: «Декларирование производства и Подсистема: Алкоголь (Торговля) оборота АП» При создании отчета формируются следующие приложения (торговая часть): § Приложение № 5 (обороты); § Приложение № 6 (объемы поставки); § Приложение № 7 (объемы закупки)

Отраслевые федеральные отчеты Отчет: «Декларирование производства и Подсистема: Алкоголь (Торговля) оборота АП» При создании отчета формируются следующие приложения (торговая часть): § Приложение № 5 (обороты); § Приложение № 6 (объемы поставки); § Приложение № 7 (объемы закупки)

Отраслевые федеральные отчеты Отчет: «Статистика Форма 1 – алкоголь Подсистема: Алкоголь (Торговля) (опт)» Сведения по статистическому наблюдению о продаже алкогольной продукции

Отраслевые федеральные отчеты Отчет: «Статистика Форма 1 – алкоголь Подсистема: Алкоголь (Торговля) (опт)» Сведения по статистическому наблюдению о продаже алкогольной продукции

Отраслевые федеральные отчеты Отчет: «Статистика Форма 1 – алкоголь Подсистема: Алкоголь (Производство) (срочная)» Сведения о производстве и отгрузке спирта этилового и алкогольной продукции

Отраслевые федеральные отчеты Отчет: «Статистика Форма 1 – алкоголь Подсистема: Алкоголь (Производство) (срочная)» Сведения о производстве и отгрузке спирта этилового и алкогольной продукции

Отраслевые федеральные отчеты Отчет: «Технологический анализ Подсистема: движений алкогольной продукции для Алкоголь (Производство) регламентированных отчётов» Позволяет осуществить проверку правильности введения данных в информационную базу

Отраслевые федеральные отчеты Отчет: «Технологический анализ Подсистема: движений алкогольной продукции для Алкоголь (Производство) регламентированных отчётов» Позволяет осуществить проверку правильности введения данных в информационную базу

Сервисные функции Отчет: «Контроль договоров» Подсистема: Алкоголь (Торговля) Отчет выводит список контрагентов и их договоров с указанием даты окончания действия договора и количества дней просрочки

Сервисные функции Отчет: «Контроль договоров» Подсистема: Алкоголь (Торговля) Отчет выводит список контрагентов и их договоров с указанием даты окончания действия договора и количества дней просрочки

Программный софт «1С Ликероводочный и винный завод» - это комплексное решение, необходимое для организации общей информационное системы, позволяющей управлять всеми аспектами производственной деятельности. Программа имеет множество отраслевых инструментов, необходимых для полноценного управления и учётной деятельности.

Отраслевые возможности программного софта

Софт имеет расширенные отраслевые возможности:

- акцизный учёт - фиксирование подакцизной продукции, формирование списка контрагентов и налоговой декларации, определение суммы и автоматизированное зачтение входящих акцизов;

- учёт оборота сырьевого алкоголя – классификация, регистрация поступающей продукции, составление декларации;

- складской учёт - маркировка ТМЦ, номенклатурная характеристика, региональные, федеральные и акцизные марки, место хранения и объём складируемой продукции (декалитры);

- манипулирование акцизными хранилищами – маркировка продукции, ведение регистрационного журнала, учёт просроченной продукции.

Основным отраслевым преимуществом является возможность управления продажами, что заключается в контроле взаиморасчётов в процессе отгрузки товара и ведении расширенной отчётности не только по заказам, но и их оплате и продаже. Попутно осуществляется управление транспортировкой продукции. Важным отраслевым аспектом считается учёт марок ТТН, но основой всего является управление производственным процессом, заключающееся в проведении расчётов купажей и объёма безводного спирта.

Преимущества программы

Основные функциональные возможности, также связаны с производственной сферой, они направлены на уменьшение издержек и выражаются в разработке и последующей оптимизации рабочего плана. Благодаря этому предприятие получает ряд преимуществ:

- сокращение времени простоя;

- оперативное выполнение заказов;

- чёткое выполнение продажного плана;

- оптимизированное перемещение материалов;

- учёт складских остатков.

Управление затратами и основными средствами

Программное обеспечение незаменимо при управлении расходами и расчёте себестоимости выпускаемой продукции. Система осуществляет учёт затрат и остатков НЗП, а также производственного брака. Инсталляция софта позволит учитывать объёмы переработки сырья и установление фактической себестоимости, как основной продукции, так и полуфабрикатов. Программа рассчитывает реальную цену остатков НЗП и формирует посменный отчёт о выпущенном продукте.

Установив 1С 8.3, можно эффективно управлять основными средствами предприятия, ведя нормативную базу, планируя обслуживание и учитывая его результаты, а также анализируя несоблюдение сроков проведения работ. Дополнительно софт используется для управления финансами, что заключается в учёте взаиморасчётов, бюджетировании, манипуляциях с денежными средствами. Многофункциональное программное обеспечение, позволит построить эффективную работу предприятия.

Цена на программу 1С Ликероводочный и винный завод - 236 700 рублей .

При покупке 1С 8 у нас вы получите бесплатно :

- первых 3 месяца бесплатных консультаций;

- 3 месяца обновлений;

- доставку по Москве и регионам;

- установку опытным специалистом.

Продукт "1С:Предприятие 8. Ликероводочный и винный завод" разработан на базе "1С:Предприятие 8. Управление производственным предприятием" и является комплексным решением, охватывающим основные контуры управления и учета, которое позволяет организовать единую информационную систему для управления различными аспектами деятельности предприятия:

ведение справочника видов подакцизной продукции;

выделение сумм входящих акцизов в документах поступления;

автоматический расчет сумм акцизов при формировании документов в соответствии с текущими настройками нормативно-справочной подсистемы;

автоматический зачет входящих акцизов;

регистрация и отслеживание сумм акцизов по всему производственному циклу предприятия;

ведение списка лицензий контрагентов;

ведение журнала учета договоров на поставку алкогольной продукции с контрагентами;

подбор продукции с возможностью одновременного выбора алкогольных партий, специальных марок, дат розлива;

формирование налоговой декларации по акцизам.

классификация алкогольной продукции в нормативно-справочной подсистеме в соответствии с действующим законодательством;

регистрация поступления и отслеживание движения алкогольной продукции по всему производственному циклу предприятия;

формирование декларации по производству и оборотам алкогольной продукции.

бюджетирование;

управление денежными средствами;

управление взаиморасчетами;

бухгалтерский и налоговый учет;

учет акцизов;

учет по МСФО;

формирование консолидированной отчетности.

учет специальных марок, маркировка ТМЦ;

специальные характеристики номенклатуры (свойства алкогольной продукции, качество, классификаторы и т.п.);

ведение количественного учета параллельно в четырех единицах:

базовые (пользовательские) единицы измерения (например бутылки);

декалитры содержимого;

декалитры безводного содержания спирта по крепости;

декалитра безводного содержания спирта по фактически содержащемуся спирту;

место хранения;

вид акциза (акцизный склад - не оклеен, оклеен, оптовый склад);

специальная федеральная марка;

специальная региональная марка;

регион специальной региональной марки;

акцизная марка;

учет разрешений на функционирование акцизных складов;

количественный учет подакцизной продукции в разрезе разрешений на открытие акцизных складов;

маркировка алкогольной продукции специальными марками;

новый регламент работы акцизных складов (Приказ МНС России от 31.03.2003 N БГ-3-07/154);

уведомления об отгрузке/поступлении подакцизной продукции;

журналы регистрации уведомлений;

контроль просроченных уведомлений;

отчет о просроченных уведомлениях на акцизный товар (Отчет выводит список просроченных уведомлений из документов, с указанием количества просроченных дней).

контроль остатков и взаиморасчетов при отгрузке продукции по заказам;

расширенная отчетность по заказам, оплате заказов, отгрузке заказов и продажам;

управление автотранспортными перевозками.

ведение различной контактной информации по пользователю (специальные характеристики: лицензии, пункты разгрузки и т.д.);

календарь пользователя;

механизм напоминания о событиях. АВС-анализ;

анализ стадий взаимоотношений;

показатели работы менеджеров.

помощник расчета купажей;

помощник расчета количества безводного спирта;

нормативная система потерь;

учет спирта в соответствии с "Инструкцией по приемке, хранению, отпуску, транспортированию и учету этилового спирта".

Декларация об оборотах спирта (Постановление Правительства РФ от 25 мая 1999 года N 564 "Об утверждении Положения о декларировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции" и Временные правила заполнения деклараций об объемах производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (утв. МНС РФ 24 июня 1999 года);

Формирование декларации об оборотах спирта и приложений к ней в электронном виде (формат устанавливается МНС РФ);

Статистическая отчетность (постановление Госкомстата России от 03.09.2002 N172);

Форма N 8-алк - Сводный отчет об объемах производства и оборота этилового спирта и алкогольной продукции. Сведения о товарообороте;

Налоговая декларация по акцизам на подакцизные товары, за исключением нефтепродуктов, табачных изделий и алкогольной продукции, реализуемой с акцизных складов оптовых организаций (Приложение N 1 к приказу Министерства финансов Российской Федерации от 3 марта 2005 года N 32н);

Налоговая декларация по акцизам на алкогольную продукцию, реализуемую с акцизных складов оптовых организаций (Приложение N 3 к приказу Министерства финансов Российской Федерации от 3 марта 2005 года N 32н).

обмен данными с ЕГАИС, позволяет собрать информацию о движении алкогольной продукции (поступление, выпуск, реализация);

формирует регламентированную отчетность для выгрузки в ЕГАИС;

позволяет печатать необходимые комплекты документов.

Управление предприятием (планирование производства, управление затратами и расчет себестоимости, управление данными об изделиях), включая учет использования этилового спирта при производстве слабоалкогольной продукции.

Учет акцизов:

Учет оборотов используемой алкогольной продукции в качестве сырья:

Управление основными средствами и планирование ремонтов.

Управление финансами, в том числе:

Управление складом (запасами), в том числе:

учет материалов в разрезе свойств (в т.ч. сортность, срок годности);

учет готовой продукции в разрезе свойств (в т.ч. вид упаковки);

учет материалов на складе;

механизм расчета планового количества материалов по заказам;

учет готовой продукции;

обеспечение резерва МПЗ (ТМЦ), заказов поставщикам, заявок от покупателей в разрезе региона специальных марок;

учет алкогольных партий в разрезе:

Управление акцизными складами, в том числе:

Управление продажами, в том числе:

Управление закупками.

Управление отношениями с покупателями и поставщиками:

Учет контрольных марок ТТН, Мосалкогольконтроль.

Управление производством, в том числе:

Регламентированная отчетность, в том числе:

Региональная отраслевая отчетность (отчетность в ГУП "Московское качество").

Сопряжение с Единой Государственной Автоматизированной Информационной Системой (ЕГАИС, разработчик - НТЦ "Атлас"):

Управление персоналом, включая расчет заработной платы.

Мониторинг и анализ показателей деятельности предприятия.

При разработке учтены требования следующих нормативных документов:

Постановление Правительства РФ от 28 апреля 2006 года N 253 "О требованиях к техническим средствам фиксации и передачи информации об объеме производства и оборота этилового спирта и спиртосодержащей продукции"

Приказ от 30.12.2005 N 168н "Об утверждении форм налоговой декларации по акцизам на подакцизные товары, за исключением нефтепродуктов и табачных изделий, налоговой декларации по акцизам на нефтепродукты и порядков их заполнения и о внесении изменений в приказ Министерства финансов Российской Федерации от 3 марта 2005 года N 32Н "Об утверждении форм налоговых деклараций по акцизам и порядков их заполнения""

Постановление Федеральной службы государственной статистики от 5 августа 2005 года N 59 "Об утверждении статистического инструментария для организации статистического наблюдения за внутренней и внешней торговлей на 2006 год" (с изменениями от 22 августа 2005 года)

ФЕДЕРАЛЬНЫЙ ЗАКОН О внесении изменений в Федеральный закон "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции" и о признании утратившими силу отдельных положений Федерального закона "О внесении изменений в Федеральный закон "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции". Принят Государственной Думой 8 июля 2005 года, одобрен Советом Федерации 13 июля 2005 года

Постановление Правительства РФ от 31 декабря 2005 года N 872 "О справке, прилагаемой к грузовой таможенной декларации"

Постановление Правительства РФ от 31 декабря 2005 года N 864 "О справке к товарно-транспортной накладной на этиловый спирт, алкогольную и спиртосодержащую продукцию"

Постановление Правительства Российской Федерации от 31 декабря 2005 года N 858 "О представлении деклараций об объемах производства, оборота и использования этилового спирта, алкогольной и спиртосодержащей продукции"

Для предприятий холдинговой структуры ведется сквозной управленческий учет по всем организациям, входящим в холдинг. Управленческий учет ведется по данным, зафиксированным в документах, но при этом не зависит от способов и самого факта ведения регламентированного учета. Факт совершения операций вводится один раз и получает в дальнейшем отражение в управленческом и регламентированном учете.

Подробное описание функциональных возможностей продукта "1С:Предприятие 8. Ликероводочный и винный завод" приведено в файле UPP_LVZ.zip, размещенном на сайте фирмы "1С" по адресу http://www.1c.ru/news/files/UPP_LVZ.ZIP

"1С:Предприятие 8. Ликероводочный и винный завод" может использоваться в ряде подразделений и служб производственных предприятий, включая:

Дирекцию (генеральный директор, финансовый директор, коммерческий директор, директор по производству, главный инженер, директор по кадрам, директор по ИТ, директор по развитию);

Планово-экономический отдел;

Производственные цеха;

Производственно диспетчерский отдел;

Отдел главного конструктора;

Отдел главного технолога;

Отдел главного механика;

Отдел сбыта;

Отдел материально технического обеспечения (снабжения);

Отдел маркетинга;

Склады материалов и готовой продукции, акцизные склады;

Бухгалтерию;

Отдел кадров;

Отдел организации труда и занятости;

ИТ-службу;

Административно хозяйственный отдел;

Отдел капитального строительства;

Информационно аналитический отдел;

Отдел стратегического развития.

С учетом успешной практики использования продукта "1С:Предприятие 8. Управление производственным предприятием" на предприятиях, занимающихся производством ликероводочной продукции, ожидается, что наибольший эффект внедрение "1С:Предприятие 8. Ликероводочный и винный завод" может дать на предприятиях с численностью персонала от 50 до 2000 человек, при автоматизации от 5 до 150 и более рабочих мест пользователей, а также в холдинговых и сетевых структурах.

Программный продукт "1С:Предприятие 8. Ликероводочный и винный завод" предоставляет:

руководству предприятия и управленцам, отвечающим за развитие бизнеса, - широкие возможности анализа, планирования и гибкого управления ресурсами компании для повышения ее конкурентоспособности;

руководителям подразделений, менеджерам и сотрудникам, непосредственно занимающимся производственной, сбытовой, снабженческой и иной деятельностью по обеспечению процесса производства,- инструменты, позволяющие повысить эффективность ежедневной работы по своим направлениям;

работникам учетных служб предприятия - средства для автоматизированного ведения учета в полном соответствии с требованиями законодательства и корпоративными стандартами предприятия.

При разработке конфигураций "1С:Предприятие 8. Ликероводочный и винный завод" и "1С:Предприятие 8. Управление производственным предприятием" учитывались как современные международные методики управления предприятием (MRP II, CRM, SCM, ERP, ERP II и др.), так и опыт успешной автоматизации производственных предприятий, накопленный фирмой "1С и партнерским сообществом, в том числе ООО "Ишимский вино-водочный завод", ЗАО "Винелла", ЗАО "Союзпромимпекс".

Программные продукты, включающие конфигурацию "Ликероводочный и винный завод", прошли в "1С" тщательное тестирование на корректность работы, удобство применения и имеют Сертификат "Совместимо! Система программ 1С:Предприятие" (см. информационное письмо N 5459 от 01.06.2006 года) .

Продукты, включающие конфигурацию "Ликероводочный и винный завод", являются защищенными и имеют фрагменты, не подлежащие изменению пользователем.

Отправка отчетности через Интернет

В это приложение встроен функционал для работы с сервисом «1С-Отчетность», который позволяет отправлять регламентированную отчетность в контролирующие органы: ФНС, ПФР, ФСС, Росстат и Росалкогольрегулирование через Интернет непосредственно из программ 1С:Предприятия без переключения на другие приложения и повторного заполнения форм.

Кроме сдачи электронной отчетности, сервис «1С-Отчетность» поддерживает:

- Неформализованную переписку с ФНС, ПФР и Росстат;

- Сверки с налоговой (запросы ИОН);

- Сверки с ПФР (запросы ИОС);

- Отправку реестров больничных листов в ФСС;

- Получение требований и уведомлений;

- Отправку электронных документов в ответ на требования ФНС;

- Получение выписок ЕГРЮЛ/ЕГРИП;

- Возможность формирования пакетов с отчетностью в формате для банков и прочих получателей;

- Ретроконверсию (процесс перевода ПФР бумажного архива в электронный вид);

- Отправку уведомлений о контролируемых сделках;

- Онлайн-проверку регламентированных отчетов.