Один раз в пять лет проводятся сплошные статистические наблюдения за деятельностью субъектов малого и среднего бизнеса. По итогам 2015 года малые предприятия и все должны отчитаться в Росстат до 1 апреля 2016 года. Рассмотрим состав и порядок заполнения отчета по форме МП-сп.

По итогам 2015 года проводится сплошное статнаблюдение за деятельностью субъектов малого и среднего предпринимательства (ст. 5 Федерального закона от 24.07.2007 № 209-ФЗ (далее - Закон № 209-ФЗ)), то есть малые предприятия и все индивидуальные предприниматели должны отчитаться в Росстат до 1 апреля 2016 года (п. 3 приказа Федеральной службы государственной статистики от 05.06.2015 № 259) по специальным формам: форма МП-сп "Сведения об основных показателях деятельности малого предприятия за 2015 год" и форма № 1-предприниматель "Сведения о деятельности индивидуального предпринимателя за 2015 год" (утв. приказом Федеральной службы государственной статистики от 09.06.2015 № 263 (далее - Приказ № 263)).

Параметры отнесения к малому и среднему бизнесу определены (ст. 4 Закона № 209-ФЗ; пост. Правительства РФ от 13.07.2015 № 702) предельными значениями (за предшествующий календарный год) выручки (для микропредприятий это 120 млн. руб., малых - 800 млн. руб., средних - 2 млрд. руб.) и среднесписочной численности работников (для микропредприятий - до 15 чел., малых - по 100 чел., средних - от 101 до 250 чел.). Для также учитывается структура уставного капитала.

Таким образом, отвечающие указанным критериям хозяйственные товарищества (полные товарищества и товарищества на вере), хозяйственные общества, (публичные и непубличные), общества с ограниченной хозяйственные производственные кооперативы, а также (юридические лица, являющиеся некоммерческими корпоративными организациями) и крестьянские (фермерские) хозяйства должны представить форму статистики МП-сп "Сведения об основных показателях деятельности малого предприятия за 2015 год" (далее - Форма).

В разделе 2 приводятся основные показатели деятельности: численность работников и начисленная зарплата, расходы на производство и продажу, выручка от реализации в разрезе видов осуществляемой деятельности.

В среднесписочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники предприятий, получавшие заработную плату на данном предприятии.

Не включаются в среднесписочную численность сотрудники в отпусках по беременности и родам, по уходу за ребенком, без сохранения заработной платы для сдачи вступительных экзаменов, а также выполнявшие работу по договорам гражданско-правового характера.

В специально отведенных полях раздела 2 (графа 1 строки 29) должны быть записи следующего типа: "розничная торговля одеждой в магазине (павильоне, отделе и т.д.)" (в графу 3 строки 29 вписать код по ОКВЭД - "52.42"), "розничная торговля обувью и изделиями из кожи в магазине (павильоне, отделе и т.д.)" ("52.43"), "розничная торговля мясом и мясом птицы, включая субпродукты, в магазине (павильоне, отделе и т.д.)" ("52.22.1"), "розничная торговля косметическими и парфюмерными товарами в магазине (павильоне, отделе и т.д.)" ("52.33"). В случае если отведенных полей в бланке оказалось недостаточно, сведения об объемах выручки и видах экономической деятельности нужно заполнить на отдельном листе и представить его вместе с заполненным бланком.

Перечень видов экономической деятельности для заполнения строки 29 Формы МП-сп приведен на сайте Росстата.

В разделе 3 отражаются сведения об основных средствах и инвестициях в основной капитал: о наличии материальных (здания, сооружения, жилища, транспорт, машины и оборудование, вычислительная и оргтехника, инвентарь, скот, многолетние насаждения и прочие) и нематериальных (исследование и разработки, ПО, базы данных и прочие объекты интеллектуальной собственности) основных фондов.

В разделе 4 нужно ответить на получала ли компания государственную поддержку в 2015 году.

Собранные первичные статистические данные, содержащиеся в формах федерального статистического наблюдения, признаются конфиденциальными, не подлежат разглашению или и используются только в целях формирования федеральных информационных ресурсов о потенциале и состоянии сектора малого и среднего предпринимательства России. Подведение и опубликование итогов сплошного наблюдения малого и среднего бизнеса будет произведено в 2016-2017 годах.

Образец заполнения формы МП-сп:

Многим небольшим предприятиям в начале этого года органы статистики прислали письма с просьбой сдать форму стат. наблюдения МП-СП. Она заключается в заполнении сведений по важным показателям деятельности фирм за прошедший год. Форма составляется в соответствии с федеральным законом в обязательном порядке в случае, если фирма относится к субъектам малого предпринимательства.

Нормы акта определяют, что требование об представлении форм распространяется на малые предприятия, в том числе фермерские и крестьянские хозяйства. Отнесение фирм к данной категории производится на основании показателей, указанных в ФЗ № 209 от 24.07.2007г. В основном это численность, объем выручки и т.д.

Если компания имеет подразделения, то она должна отправлять общие сведения по своему юридическому адресу. В случаях, когда предприятие в течение года частично временно не работало, ему также нужно представлять бланк формы МП СП в общем порядке.

Сроки предоставления и штрафы

Статистика форма МП СП является единовременной отчетностью. Она сдается либо на бумажном носителе, либо в электронном виде до 1 апреля года, следующего за отчетным по месту регистрации компании независимо от фактического адреса.

В случаях, когда предприятие не оформит и не направит вовремя форму статнаблюдения мп сп, или при ее заполнении будут указаны неверные данные, к нему могут быть применены меры административного воздействия, в частности положения ст. 13.19 КОАП РФ.

Согласно данным нормам, предусмотрены штрафы на компанию от 20000р. до 70000 р., на еe ответственных лиц от 10000р. до 20000р. При повторном совершении данного нарушения организацию могут оштрафовать от 100000 до 150000 р., должностных лиц – от 30000 до 50000 р.

Образец заполнения формы МП СП

Для оформления данной статистической отчетности используется в качестве руководства инструкция по заполнению формы мп сп.

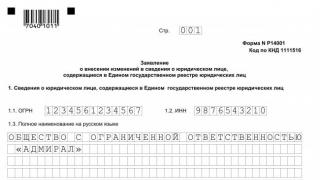

В отчете нужно указать название компании, ее адрес по месту регистрации с включением почтового индекса, регистрационные номера , ИНН.

В строке 01 записывается дата начала работы в виде месяца и года. Дальше ставится отметка, осуществлялась ли деятельность, и в случае положительного ответа – в течение скольких месяцев. Если фактический и юридический адреса не совпадают, то в строку 5 нужно занести место осуществления деятельности.

Пункт 1.5 заполняют только акционерные общества, в нем они должны отразить происходила ли смена учредителей или нет в отчетном периоде.

В разделе 2.1 нужно заполнить данные об основных показателях в отношении работников. Здесь нужно указывать численность в среднем за год по работникам всего и с расшифровкой по списочному составу. Также указываются фонды начисленной заработной платы по всем работникам и по списочному составу.

В строке 16 записывается информация о численности в среднем за предыдущий год.

В разделе 2.2 надо записать информацию по расходам на производство и продажу в разрезе стоимость реализованных товаров, стоимость использованных в отчетном периоде, плата за аренду оборудования, помещения, и прочие услуги и работы.

Если осуществлялась переработка сырья и материалов, то нужно заполнять строку 18 .

В разделе 2.4 отмечается, оказывала ли фирма услуги населению, причем надо расшифровать является ли она производителем, посредником и т. д.

В следующей строке надо отразить – были ли в отчетном периоде экспортные операции.

В разделе 2.6 заполняется информация о выручке от реализации в общем за отчетный период в сравнении с предыдущим с расшифровкой по видам деятельности. Если оказывались строительные услуги, то выручка записывается в строку 30.

В разделе 2.8 надо заполнить выручку по строительным работам, если при ее получении использовались услуги сторонних предприятий с расшифровкой по услугам строительного и научно-технического характера.

Далее отмечаются данные о проведении технологических, организационных и маркетинговых инноваций.

В разделе 3.1

заполняются сведения о наличии основных средств и нематериальных активов. В соответствующих разделах нужно отразить остатки фондов на начало и конец года по первоначальной и остаточной стоимости. Сюда же заносится информация о поступлении имущества в течение года. В последнем столбце раздела записываются сведения о наличии НМА на начало и конец года, а также поступление их.

В разделе 3.2 нужно сделать соответствующую запись о наличии грузового транспорта.

Затем заполняется информация о государственной поддержке. Здесь нужно записать была ли помощь в рамках специальных программ и расшифровать какая именно. В случае, когда государственная поддержка не оказывается, необходимо указать информирована ли компания об этом или нет.

Отчет подписывает ответственное должностное лицо, с расшифровкой должности, Ф.И.О.. Здесь же указываются дата подписания, контактный телефон, и электронная почта.

Пример заполнения формы МП СП можно посмотреть ниже, на картинке в статье приведена лишь его часть.

Нюансы

Если компания имеет грузовой транспорт, но сдает его в аренду или в лизинг, то ей нужно заполнить строку 40.

Один раз в пять лет проводятся сплошные статистические наблюдения за деятельностью субъектов малого и среднего бизнеса. По итогам 2015 года малые предприятия и все индивидуальные предприниматели должны отчитаться в Росстат до 1 апреля 2016 года. Рассмотрим состав и порядок заполнения отчета по форме МП-сп.

По итогам 2015 года проводится сплошное статнаблюдение за деятельностью субъектов малого и среднего предпринимательства (ст. 5 Федерального закона от 24.07.2007 № 209-ФЗ (далее - Закон № 209-ФЗ)), то есть малые предприятия и все индивидуальные предприниматели должны отчитаться в Росстат до 1 апреля 2016 года (п. 3 приказа Федеральной службы государственной статистики от 05.06.2015 № 259) по специальным формам: форма МП-сп "Сведения об основных показателях деятельности малого предприятия за 2015 год" и форма № 1-предприниматель "Сведения о деятельности индивидуального предпринимателя за 2015 год" (утв. приказом Федеральной службы государственной статистики от 09.06.2015 № 263 (далее - Приказ № 263)).

Параметры отнесения к малому и среднему бизнесу определены (ст. 4 Закона № 209-ФЗ; пост. Правительства РФ от 13.07.2015 № 702) предельными значениями (за предшествующий календарный год) выручки (для микропредприятий это 120 млн. руб., малых - 800 млн. руб., средних - 2 млрд. руб.) и среднесписочной численности работников (для микропредприятий - до 15 чел., малых - по 100 чел., средних - от 101 до 250 чел.). Для юридических лиц также учитывается структура уставного капитала.

Таким образом, отвечающие указанным критериям хозяйственные товарищества (полные товарищества и товарищества на вере), хозяйственные общества, акционерные общества (публичные и непубличные), общества с ограниченной ответственностью, хозяйственные партнерства, производственные кооперативы, а также потребительские кооперативы (юридические лица, являющиеся некоммерческими корпоративными организациями) и крестьянские (фермерские) хозяйства должны представить форму статистики МП-сп "Сведения об основных показателях деятельности малого предприятия за 2015 год" (далее - Форма).

Отчитаться можно на бумажном носителе (скачать статистическую форму МП-сп можно с сайта Росстата) и в электронном виде. Однако рекомендуем, не оставляя заполнение отчета на последний день, заранее убедиться, что ваш оператор ТКС предоставляет такую возможность.

Порядок заполнения формы МП-сп

Указания по заполнению формы МП-сп (Приложение № 3 к Приказу № 263) предписывают:- не использовать скрепки, степлеры, зажимы для скрепления листов;

- заносить ответы в специальные поля;

- цифры и метки писать в соответствии с образцом на бланке;

- если допущена ошибка, вносить исправления в соответствии с образцом на бланке;

- не использовать корректирующую жидкость;

- не заклеивать неверный текст кусочками бумаги.

Форма статистики МП-сп состоит из четырех разделов. В разделе 1 указываются общие сведения о юридическом лице: количество месяцев деятельности и адрес ее осуществления (если он отличается от адреса самой компании), применявшиеся системы налогообложения.

В разделе 2 приводятся основные показатели деятельности: численность работников и начисленная зарплата, расходы на производство и продажу, выручка от реализации в разрезе видов осуществляемой деятельности.

В среднесписочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники предприятий, получавшие заработную плату на данном предприятии.

Не включаются в среднесписочную численность сотрудники в отпусках по беременности и родам, по уходу за ребенком, без сохранения заработной платы для сдачи вступительных экзаменов, а также выполнявшие работу по договорам гражданско-правового характера.

В специально отведенных полях раздела 2 (графа 1 строки 29) должны быть записи следующего типа: "розничная торговля одеждой в магазине (павильоне, отделе и т.д.)" (в графу 3 строки 29 вписать код по ОКВЭД - "52.42"), "розничная торговля обувью и изделиями из кожи в магазине (павильоне, отделе и т.д.)" ("52.43"), "розничная торговля мясом и мясом птицы, включая субпродукты, в магазине (павильоне, отделе и т.д.)" ("52.22.1"), "розничная торговля косметическими и парфюмерными товарами в магазине (павильоне, отделе и т.д.)" ("52.33"). В случае если отведенных полей в бланке оказалось недостаточно, сведения об объемах выручки и видах экономической деятельности нужно заполнить на отдельном листе и представить его вместе с заполненным бланком.

Перечень видов экономической деятельности для заполнения строки 29 Формы МП-сп приведен на сайте Росстата.

В разделе 3 отражаются сведения об основных средствах и инвестициях в основной капитал: о наличии материальных (здания, сооружения, жилища, транспорт, машины и оборудование, вычислительная и оргтехника, инвентарь, скот, многолетние насаждения и прочие) и нематериальных (исследование и разработки, ПО, базы данных и прочие объекты интеллектуальной собственности) основных фондов.

В разделе 4 нужно ответить на вопрос, получала ли компания государственную поддержку в 2015 году.

Собранные первичные статистические данные, содержащиеся в формах федерального статистического наблюдения, признаются конфиденциальными, не подлежат разглашению или распространению и используются только в целях формирования федеральных информационных ресурсов о потенциале и состоянии сектора малого и среднего предпринимательства России. Подведение и опубликование итогов сплошного наблюдения малого и среднего бизнеса будет произведено в 2016-2017 годах.

Образец заполнения формы МП-сп:

Чтобы организацию отнести к микропредприятиям, показатели ее деятельности должны соответствовать определенным критериям (статья 4 209-ФЗ от 24.07.2007):

- численность должна составлять не более 15 сотрудников;

- доход от ведения деятельности не должен превышать 120 млн руб.

Какие отчеты сдают в статистику микропредприятия в 2019 году

Деятельность малого бизнеса (в то числе и микропредприятий) подвергается сплошному статистическому наблюдению раз в пять лет. Последнее такое наблюдение было в 2016 году по результатам деятельности за 2015 г.

В промежуточные периоды субъекты микробизнеса подвергаются только выборочному наблюдению один раз в год. Его правила установлены Постановлением Правительства от 16.02.2008 № 79.

Полный перечень статотчетности для микроорганизаций составляет 18 форм. Подавляющее большинство из них связаны со специфическими видами деятельности. Основная форма: МП (микро); кто обязан сдавать отчет, разберемся ниже.

Чтобы понять, попала организация в выборку или нет, следует обратиться к специальному ресурсу Росстата statreg.gks.ru . На открывшейся странице, заполнив данные компании, можно получить список статформ, подлежащих сдаче. Некоторые региональные управления Росстата публикуют перечень организаций, попавших в выборку на своих сайтах. Например, список выбранных организаций Санкт-Петербурга и Ленинградской области можно найти на странице Петростата в разделе Отчетность → Статистическая отчетность → Список отчитывающихся хозяйствующих субъектов .

МП (микро) сроки сдачи 2019

Рассматриваемая нами статформа утверждена приказом Росстата от 21.08.2017 № 541. В нем же содержится краткое разъяснение по заполнению.

Бланк МП (микро)

Дата сдачи отчета МП (микро) установлена на 5 февраля. Если опоздать с представлением формы, то возможно применение штрафных санкций. Согласно статье 13.19 КоАП РФ, штраф на компанию за несдачу статоотчетности может составить от 20 000 до 70 000 руб.

Бывают ситуации, когда органы статистики запрашивают отчетность несмотря на то, что при запросе к ресурсу statreg.gks.ru она не отражается в списке. Для того чтобы избежать штрафных санкций, рекомендуем сохранять скриншот страницы. Если отчет не был поименован в списке подлежащих сдаче на ресурсе и компания не была уведомлена Росстатом в письменной виде о необходимости сдаче отчета, штрафные санкции не применяются.

Также органы статистики могут запросить заполнение формы МП (микро) — натура. Она содержит сведения о произведенной продукции, заполняется в количественном выражении и подлежит сдаче до 25 января года, следующего за отчетным.

Бланк МП (микро) — натура

![]()

Образец заполнения отчета

Развернутые Указания Росстата по заполнению формы МП (микро) утверждены Приказом № 723 от 07.11.2017.

Отчет заполняется по основным данным работы микропредприятия и состоит из титульного листа и пяти разделов. На титульном листе заполняются сведения об организации. В разделах отчета указываются сведения о:

- системе налогообложения;

- численности и фонде оплаты труда;

- величине выручки;

- сумме инвестиций в основной капитал;

- о грузоперевозках.

Форму предоставляют все организации, попавшие в выборочное наблюдение, в том числе и те, которые не вели деятельность или признаны банкротами, если в их отношении нет решения арбитражного суда о ликвидации.

Не ведущие деятельность микропредприятия подают отчетность с нулевыми значениями стоимостных показателей.

Узнать, какие отчеты ждут от организации или ИП, в статистике можно по базе Госкомстата по ОКПО, ИНН и ОГРНИП. ОКПО, ИНН и ОГРНИП вы можете узнать .

Малые ИП

Один раз в 5 лет в статистику малые и средние предприниматели. Т.е. вообще все ИП.

Сделать ИП (Организации ниже) это должны по этой форме: Форма № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2015 год» (ЭП-ИП) (pdf, 453 кб)

Форма № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2015 год» (WORD, 56 кб)

Форма совсем не сложная, поэтому образец не нужен.

ОКПО - этот код вы должны были в статистике получить. Для некоторых можно найти в интернете, на сайте Росстата. В ЕГРИП нет.

Малые Организации

Один раз в 5 лет в статистику должны отчитаться малые и средние (). Т.е. вообще все Организации, не относящиеся к крупным.

Этот "замечательный" период выпадает на 2016 год. В следующий раз это будет в 2021 году, за 2020 год.

Сделать Организации (ИП выше) это должны по этой форме: Форма № МП-сп «Сведения об основных показателях деятельности малого предприятия за 2015 год» (pdf, 510 кб)

К ней прилагается инструкция: Указания по заполнению формы № МП-сп (WORD, 92 кб)

ОКПО - этот код вы должны были в статистике получить. Для некоторых можно найти в интернете, на сайте Росстата. В ЕГРЮЛ нет.

Средние и крупные

Отчетность в статистику обязаны подавать каждый год (или даже раз в месяц) только средние и крупные организации. Т.е. все у кого работников свыше 100 и/или выручка более 2 миллиардов рублей за год .

Они каждый месяц должны сдавать форму № П-3 (о финансовом состоянии). Каждый месяц, не позднее 28 числа после отчетного периода.

А также форму № П-4 (о численности и зарплате работников). Каждый месяц, не позднее 15 числа после отчетного периода.

В соответствии с подпунктом 5.5 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, и во исполнение Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р, приказываю:

1. Утвердить прилагаемые формы федерального статистического наблюдения с указаниями по их заполнению и ввести их в действие:

годовые с отчета за 2015 год:

N 1-технология "Сведения о разработке и использовании передовых производственных технологий" (приложение N 1);

N 3-информ "Сведения об использовании информационных и коммуникационных технологий и производстве вычислительной техники, программного обеспечения и оказании услуг в этих сферах" (приложение N 2);

N 2-наука "Сведения о выполнении научных исследований и разработок" (приложение N 3);

N 2-МС "Сведения о дополнительном профессиональном образовании муниципальных служащих" (приложение N 4);

N 1-Т (условия труда) "Сведения о состоянии условий труда и компенсациях на работах с вредными и (или) опасными условиями труда" (приложение N 5);

N 2-ГС (ГЗ) "Сведения о дополнительном профессиональном образовании федеральных государственных гражданских служащих и государственных гражданских служащих субъектов Российской Федерации" (приложение N 6);

N 1-НК "Сведения о работе аспирантуры и докторантуры" (приложение N 7);

N 85-К "Сведения о деятельности организации, осуществляющей образовательную деятельность по образовательным программам дошкольного образования, присмотр и уход за детьми" (приложение N 8);

N 3-Ф "Сведения о просроченной задолженности по заработной плате" (приложение N 9);

месячная с отчета за январь 2016 г.:

N 1-ПР "Сведения о приостановке (забастовке) и возобновлении работы трудовых коллективов" (приложение N 10);

квартальные с отчета за январь - март 2016 года:

N 2-наука (краткая) "Сведения о выполнении научных исследований и разработок" (приложение N 11);

N 1-Т (ГМС) "Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала" (приложение N 12);

периодическую 1 раз в год для отчета в 2016 году:

N 1-ОЛ "Сведения о детском оздоровительном лагере" (приложение N 13);

периодическую 1 раз в 2 года с отчета за октябрь 2015 года:

N 57-Т "Сведения о заработной плате работников по профессиям и должностям" (приложение N 14);

периодическую 1 раз в 2 года за нечетные года с отчета за 2015 год:

N 2-МП инновация "Сведения о технологических инновациях малого предприятия" (приложение N 15).

2. Установить предоставление данных по приведенным в пункте 1 настоящего приказа формам федерального статистического наблюдения по адресам и в сроки, установленные в формах.

3. С введением указанного в пункте 1 настоящего приказа статистического инструментария признать утратившими силу:

приложение N 3 "Форма федерального статистического наблюдения N 57-Т "Сведения о заработной плате работников по профессиям и должностям", утвержденное приказом Росстата от 18 июля 2013 г. N 285;

приложение N 16 "Форма федерального статистического наблюдения N 2-МП инновация "Сведения о технологических инновациях малого предприятия", утвержденное приказом Росстата от 29 августа 2013 г. N 349;

приложение N 2 "Форма федерального статистического наблюдения N 1-Т (условия труда) "Сведения о состоянии условий труда и компенсациях за работу во вредных и (или) опасных условиях труда", приложение N 3 "Форма федерального статистического наблюдения N 2-ГС (ГЗ) "Сведения о дополнительном профессиональном образовании федеральных государственных гражданских служащих и государственных гражданских служащих субъектов Российской Федерации", приложение N 4 "Форма федерального статистического наблюдения N 2-МС "Сведения о дополнительном профессиональном образовании муниципальных служащих", приложение N 5 "Форма федерального статистического наблюдения N 3-информ "Сведения об использовании информационных и коммуникационных технологий и производстве вычислительной техники, программного обеспечения и оказании услуг в этих сферах", приложение N 8 "Форма федерального статистического наблюдения N 1-технология "Сведения о разработке и использовании передовых производственных технологий", приложение N 9 "Форма федерального статистического наблюдения N 3-Ф "Сведения о просроченной задолженности по заработной плате", приложение N 12 "Форма федерального статистического наблюдения N 1-ПР "Сведения о приостановке (забастовке) и возобновлении работы трудовых коллективов", приложение N 15 "Форма федерального статистического наблюдения N 1-Т (ГМС) "Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала", утвержденные приказом Росстата от 24 сентября 2014 г. N 580;

приложение N 2 "Форма федерального статистического наблюдения N 1-НК "Сведения о работе аспирантуры и докторантуры", приложение N 1 "Форма федерального статистического наблюдения N 85-К "Сведения о деятельности организации, осуществляющей образовательную деятельность по образовательным программам дошкольного образования, присмотр и уход за детьми", утвержденные приказом Росстата от 6 ноября 2014 г. N 640;

приказ Росстата от 16 мая 2011 г. N 239 "Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью детских оздоровительных учреждений (лагерей)";

приказ Росстата от 15 октября 2014 г. N 612 "Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере науки".

4. Признать утратившим силу приложение N 9 "Форма федерального статистического наблюдения N 78-РИК "Сведения о численности детей, стоящих на учете для определения в дошкольные образовательные организации", утвержденное приказом Росстата от 29 августа 2013 г. N 349, с отчета за 2015 год.

Остальные налогоплательщики (ИП и организации - микропредприятия), у которых работников менее 16 и выручка менее 120 млн. рублей за год , отчитываются только, если им поступит письменный запрос из органов статистики. Росстат делает такие запросы выборочно, примерно для 1% таких плательщиков.

Куда подавать?

Штрафы

От 3000 до 5000 руб. (ст. 13.19 КоАП РФ) ответственному работнику (за опоздание и/или недостоверные данные). Но штраф должны выписать в течение 2-месяцев. На практике Статистика штрафует редко.

С 2016 года штрафы подняли - для должностных лиц от 10 000 до 20 000 руб., а также ввели новые штрафы для организаций – от 20 000 до 70 000 руб (за повторное нарушение максимальный – 150 000 руб).

Закон

Только до 6-й статьи

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

О РАЗВИТИИ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА

В РОССИЙСКОЙ ФЕДЕРАЦИИ

Государственной Думой

Советом Федерации

Статья 1. Предмет регулирования настоящего Федерального закона

Настоящий Федеральный закон регулирует отношения, возникающие между юридическими лицами, физическими лицами, органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления в сфере развития малого и среднего предпринимательства, определяет понятия субъектов малого и среднего предпринимательства, инфраструктуры поддержки субъектов малого и среднего предпринимательства, виды и формы такой поддержки.

Статья 2. Нормативное правовое регулирование развития малого и среднего предпринимательства в Российской Федерации

Нормативное правовое регулирование развития малого и среднего предпринимательства в Российской Федерации основывается на Конституции Российской Федерации и осуществляется настоящим Федеральным законом, другими федеральными законами, принимаемыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления.

Статья 3. Основные понятия, используемые в настоящем Федеральном законе

Для целей настоящего Федерального закона используются следующие основные понятия:

1) субъекты малого и среднего предпринимательства - хозяйствующие субъекты (юридические лица и индивидуальные предприниматели), отнесенные в соответствии с условиями, установленными настоящим Федеральным законом, к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям;

2) - 4) утратили силу. - Федеральный закон от 29.06.2015 N 156-ФЗ;

5) поддержка субъектов малого и среднего предпринимательства (далее также - поддержка) - деятельность органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, органов местного самоуправления, организаций, образующих инфраструктуру поддержки субъектов малого и среднего предпринимательства, осуществляемая в целях развития малого и среднего предпринимательства в соответствии с государственными программами (подпрограммами) Российской Федерации, государственными программами (подпрограммами) субъектов Российской Федерации и муниципальными программами (подпрограммами), содержащими мероприятия, направленные на развитие малого и среднего предпринимательства (далее - государственные программы (подпрограммы) Российской Федерации, государственные программы (подпрограммы) субъектов Российской Федерации, муниципальные программы (подпрограммы), а также деятельность акционерного общества "Федеральная корпорация по развитию малого и среднего предпринимательства", осуществляемая в соответствии с настоящим Федеральным законом, в качестве института развития в сфере малого и среднего предпринимательства (далее также - корпорация развития малого и среднего предпринимательства).

(п. 5 в ред. Федерального закона от 29.06.2015 N 156-ФЗ)

1. К субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица (далее - индивидуальные предприниматели), крестьянские (фермерские) хозяйства, соответствующие следующим условиям:

1) для юридических лиц - суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать двадцать пять процентов (за исключением суммарной доли участия, входящей в состав активов акционерных инвестиционных фондов, состав имущества закрытых паевых инвестиционных фондов, состав общего имущества инвестиционных товариществ), а суммарная доля участия иностранных юридических лиц, суммарная доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должны превышать сорок девять процентов каждая. Указанное ограничение в отношении суммарной доли участия иностранных юридических лиц, суммарной доли участия, принадлежащей одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не распространяется на хозяйственные общества, хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) соответственно таких хозяйственных обществ, хозяйственных партнерств - бюджетным, автономным научным учреждениям либо являющимся бюджетными учреждениями, автономными учреждениями образовательным организациям высшего образования, на юридические лица, получившие статус участника проекта в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ "Об инновационном центре "Сколково", на юридические лица, учредителями (участниками) которых являются юридические лица, включенные в утвержденный Правительством Российской Федерации перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом от 23 августа 1996 года N 127-ФЗ "О науке и государственной научно-технической политике". Юридические лица включаются в данный перечень в порядке, установленном Правительством Российской Федерации, при условии соответствия одному из следующих критериев:

а) юридические лица являются открытыми акционерными обществами, не менее пятидесяти процентов акций которых находится в собственности Российской Федерации, или хозяйственными обществами, в которых данные открытые акционерные общества имеют право прямо и (или) косвенно распоряжаться более чем пятьюдесятью процентами голосов, приходящихся на голосующие акции (доли), составляющие уставные капиталы таких хозяйственных обществ, либо имеют возможность назначать единоличный исполнительный орган и (или) более половины состава коллегиального исполнительного органа, а также возможность определять избрание более половины состава совета директоров (наблюдательного совета);

б) юридические лица являются государственными корпорациями, учрежденными в соответствии с Федеральным законом от 12 января 1996 года N 7-ФЗ "О некоммерческих организациях";

(п. 1 в ред. Федерального закона от 23.07.2013 N 238-ФЗ)

2) средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства:

а) от ста одного до двухсот пятидесяти человек включительно для средних предприятий;

б) до ста человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия - до пятнадцати человек;

3) выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством Российской Федерации для каждой категории субъектов малого и среднего предпринимательства.

2. Утратил силу. - Федеральный закон от 29.06.2015 N 156-ФЗ.

4. Категория субъекта малого или среднего предпринимательства изменяется только в случае, если предельные значения выше или ниже предельных значений, указанных в пунктах 2 и 3 части 1 настоящей статьи, в течение трех календарных лет, следующих один за другим.

(в ред. Федерального закона от 29.06.2015 N 156-ФЗ)

5. Вновь созданные организации или вновь зарегистрированные индивидуальные предприниматели и крестьянские (фермерские) хозяйства в течение того года, в котором они зарегистрированы, могут быть отнесены к субъектам малого и среднего предпринимательства, если их показатели средней численности работников, выручки от реализации товаров (работ, услуг) или балансовой стоимости активов (остаточной стоимости основных средств и нематериальных активов) за период, прошедший со дня их государственной регистрации, не превышают предельные значения, установленные в пунктах 2 и 3 части 1 настоящей статьи.

6. Средняя численность работников микропредприятия, малого предприятия или среднего предприятия за календарный год определяется с учетом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений указанных микропредприятия, малого предприятия или среднего предприятия.

7. Выручка от реализации товаров (работ, услуг) за календарный год определяется в порядке, установленном Налоговым кодексом Российской Федерации.

8. Балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учете.

Статья 5. Федеральные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства

1. Федеральные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства в Российской Федерации осуществляются путем проведения сплошных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства и выборочных статистических наблюдений за деятельностью отдельных субъектов малого и среднего предпринимательства на основе представительной (репрезентативной) выборки.

2. Сплошные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства проводятся один раз в пять лет.

3. Выборочные статистические наблюдения проводятся путем ежемесячных и (или) ежеквартальных обследований деятельности малых предприятий (за исключением микропредприятий) и средних предприятий. Выборочные статистические наблюдения проводятся путем ежегодных обследований деятельности микропредприятий. Порядок проведения выборочных статистических наблюдений определяется Правительством Российской Федерации.

4. Федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации, органы местного самоуправления обязаны представлять бесплатно в федеральные органы исполнительной власти, осуществляющие функции по формированию официальной статистической информации в установленной сфере деятельности в соответствии с законодательством Российской Федерации, документированную информацию по формам, установленным в целях осуществления федеральных государственных статистических наблюдений, и информацию, полученную федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления в связи с осуществлением ими контрольно-надзорных и других административных полномочий в отношении субъектов малого и среднего предпринимательства.

С помощью можно вести бухгалтерию на ОСНО (НДС и налог на прибыль), УСН и ЕНВД, формировать платежки, 4-ФСС, РСВ-1, подавать любую отчетность через интернет и пр. (от 350 р/мес.). 30 дней бесплатно (сейчас для новых 3 месяца бесплатно).